Este contenido es solo para miembros de Portafolio Sin Fronteras, Portafolio Sin Fronteras RENEW, y Portafolio Sin Fronteras ENTRY..

Login Suscribite ahora

Login Suscribite ahora

Ingresamos en la última etapa de este 2021. Si hay algo que todos celebramos es haber vuelto, al menos parcialmente, a recuperar cierta normalidad port-pandemia. Si bien el futuro es impredecible, por el momento se han vivido algunos meses con mayor libertad y sensaciones de que lo peor de la pandemia lo hemos dejado atrás.

Pese a esto, quedan desafíos extremadamente grandes hacia adelante, sobre todo para la economía global y los inversores. Hasta la fecha, y al momento de escribir esta columna, los mercados de Wall Street transitan nuevos máximos históricos y acumulan ganancias de dos dígitos. Si bien es cierto que la historia juega a favor (siempre el primer año de mandato del nuevo presidente en Estados Unidos ha sido bueno en términos de mercado), el andar de las bolsas ha sido dispar, alineado con la divergencia en la recuperación de las economías globales.

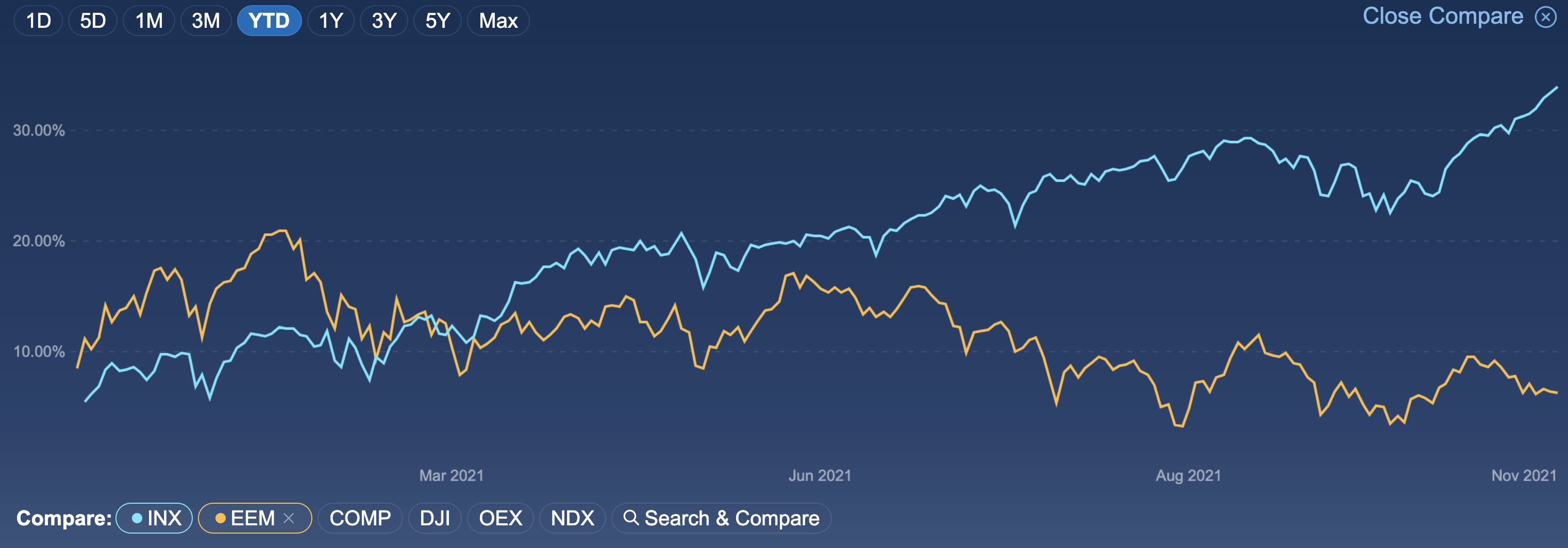

Mientras que el índice S&P 500 acumula una mejora superior al 25%, el principal índice de mercados emergentes cae 0,5%. Acá, las estadísticas históricas, no se cumplen: siempre el año posterior a las elecciones presidenciales estadounidenses los mercados emergentes tuvieron un claro outperformance respecto el equity norteamericano.

Pero no solo surgen diferencias a nivel regiones o países. Sino que también hay una especie de “grieta” en torno a una variable extremadamente delicada (y nueva para estos tiempos) que puede condicionar la forma en que invertimos: la inflación.

No hay un consenso único ni en el mercado ni entre los hombres de negocios sobre el andar del alza de precios hacia adelante. Si hay una cosa que queda claro, es que los bancos centrales globales, con la FED a la cabeza, han subestimado este fenómeno. El presidente de la FED, Jerome Powell, se cansó de hablar de transitoriedad de la inflación durante meses. La evidencia de su diagnóstico equivocado quedó en evidencia con el inicio del tapering este mes de noviembre.

Pero hace unos días, el debate sobre el andar inflacionario se dio abiertamente en el mundo de los negocios. Jack Dorsey, CEO de Twitter (TWTR) indicó que la “hiperinflación estará entre nosotros y cambiará dramáticamente la forma de hacer negocios”.

Rápidamente la portfolio manager “estrella”, Cathie Woods, salió a contrarrestar esa tesis, señalando que veía muy parecido el actual proceso inflacionario al de la salida de la crisis subprime y que la productividad y tecnología llevarán a un descenso marcado de la inflación.

En el medio, por si faltaba alguien, el ícono Elon Musk sentenció que no compartçia ninguna de las dos posturas, aunque “claramente la inflación es más alta ahora y que nadie puede saber con exactitud lo que ocurrirá en el futuro.”

Lo cierto, es que el escenario está plagado de incertidumbre hacia adelante.

Claramente que las dudas de los hombres de negocios son las mismas que invaden a gran parte del universo inversor. Pero en función de lo que piense uno u otro sobre el andar futuro de esta variable es cómo va a determinar su portafolio de inversión.

Claramente que quienes se sienten más cerca de Cathie Woods, administradora de los fondos ARK, tendrán en su portafolio una ponderación bien importante de empresas disruptivas, tecnológicas y con gran potencial hacia adelante.

En tanto, quienes tienen más puntos en común con el CEO de Twitter, seguramente estén mucho más sesgados hacia la exposición en sectores que lo han hecho bien en períodos de alta inflación, como es el de consumo básico y real estate.

Lo interesante es que en Portafolio Sin Fronteras tenemos un balance que combina ambas posiciones y así lo seguiremos haciendo hacia adelante. Pero más interesante aún, esto lo discutiremos el próximo miércoles a las 22hs en nuestro encuentro mensual. Si no formás parte, todavía estás a tiempo suscribiéndote acá.

Como todo en la vida, y tal cual lo indicaban los libros de mi infancia, elige tu propia aventura.

Si hay algo en que los argentinos somos expertos, eso se llama inflación. Hace más de dos décadas lidiamos con niveles insoportablemente altos de precios que presionan al poder adquisitivo de nuestros ingresos y ahorros. Como marca nuestra historia, mostramos resiliencia, nos adaptamos y buscamos caminos para proteger el dinero. En eso, se podría decir que estamos un paso adelante del resto. Ahora, es el mundo el que debe lidiar con presiones más fuertes a nivel inflacionario y, como inversores, debemos detectar qué sectores pueden ser ganadores y por qué.

Antes que nada, hagamos un poco de historia.

En estas últimas dos décadas en que los argentinos volvimos a batallar contra la inflación, en el mundo paradójicamente cada vez se habló menos de este flagelo. Con la mayor parte de los países entendiendo el concepto de restricción presupuestaria, el mundo transitó fases de expansión y recesión con una inflación promedio del 2,5% al 3% anual.

La productividad laboral, la innovación, el desarrollo tecnológico y la competencia permitieron evitar las presiones inflacionarias que pusieran en peligro el equilibrio global.

De alguna manera u otra, la pandemia rompió con esa tranquilidad.

La primer medida que adoptaron los bancos centrales fue actuar coordinadamente para inyectar rápidamente una cantidad de dinero nunca antes vista: casi 10% del PBI global fue emitido en menos de 1 año mediante la compra de bonos públicos y privados. Asegurar la liquidez del sistema financiera global para evitar una ruptura de la cadena de pagos era vital.

En segundo lugar, los Estados pusieron en marcha políticas fiscales expansivas nunca antes vista. Eso permitió compensar parcialmente los efectos negativos de la pandemia en materia económica, aunque debilitó fuertemente la solvencia financiera de largo plazo.

Finalmente, la reapertura económica acelerada en Estados Unidos y otras economías desarrolladas producto de una vacunación masiva reactivó la demanda a un ritmo mucho más veloz que la oferta de bienes y servicios, poniendo presión alcista a los precios.

Así, quedan en evidencia los últimos datos de inflación en Estados Unidos que ponen en el centro de la escena el debate entre analistas e inversores sobre si este fenómeno es transitorio o permanente.

El jueves pasado se conoció que el ritmo de inflación en la principal economía del mundo fue el más elevado desde septiembre de 2008, con un avance de 5% interanual (más alto que el 4,7% estimado) en el quinto mes del año.

Si bien hay motivos para pensar que sí efectivamente alguna de las alzas son temporales (tansporte dio un salto por el aumento de autos y camiones usados ya que la producción global está sufriendo la escasez de semiconductores), otros sectores claramente muestran que los aumentos pueden ser más que transitorios.

Mi impresión es que poco sentido tiene el debate acerca de si estamos en un mundo más inflacionario o no. Claramente la inflación ya llegó y eso es lo que el inversor debe tomar nota al final de cuentas. La transitoriedad o no la marcará el paso del tiempo, pero en el mientras tanto el portafolio puede sufrir con fuerza.

Si bien el flagelo inflacionario no había estado presente a nivel global en los últimos 20 años, llegó el momento de desempolvar los libros de historia para ver si estamos o no en presencia de situaciones similares, determinando los sectores que podrían verse beneficiados.

Algunas de esas notas del pasado indican que los siguientes sectores lo hacen bien si la inflación tarda más tiempo en irse:

Todo lo anterior se resume en sectores a observar e incorporar parcialmente en un portafolio equilibrado para poder tener un manejo adecuado de los riesgos de cualquier cartera pensada para el largo plazo. El segundo semestre traerá muchos desafíos en este sentido.

Así es como esta conformado nuestras inversiones en Portafolio Sin Fronteras. Ya estamos obteniendo muy interesantes retornos mediante el equilibrio de exposición en empresas que se benefician fuertemente con este escenario global. Te invito a descubrir de que se trata haciendo clic acá.

Aprendiendo en los mercados,

Diego.

Como inversores, deberíamos apagar la televisión y la radio y no dejarnos contaminar por los discursos de nuestros políticos en estos momentos. Como argentinos, deberíamos repudiar la actitud y dichos de muchos dirigentes.

A menos de dos semanas de las elecciones primarias PASO que marcarán el rumbo política para la elección presidencial de octubre, algunos candidatos acuden nuevamente a discursos demagógicos y cargados de populismo para intentar captar el voto de los indecisos.

En esta línea, el principal opositor del oficialismo, Alberto Fernández, se refirió a la posibilidad de dejar pagar los intereses de las Leliq (Letras de Liquidez del Banco Central de la República Argentina) para ofrecer un aumento en todas las jubilaciones, mejorando el poder adquisitivo de los haberes de las personas del ciclo pasivo.

Claramente se trata de una media impracticable en los hechos y que deja al candidato en cuestión al borde de la ignorancia económica sobre qué son los instrumentos en cuestión y cómo funcionan.

Algunos conceptos que detallo a continuación podrían brindar algo de claridad a la discusión:

Bajo este criterio, resulta netamente sorprendente la declaración de Alberto Fernández, ya que no tiene ningún objetivo económico positivo palpable. Solamente es entendible, aunque muy poco atinado, dese el contexto político.

Para poder resolver el problema de fondo con las Leliq, una vez aclarado el panorama político, deberá lograrse mediante un aumento de la demanda de dinero que sea consecuencia de una rebaja de la inflación presente, de las expectativas inflacionarias futuras y de la confianza generada en los agentes a partir de un país que tenga más previsibilidad en el próximo lustro.

Hace apenas unos días lancé una encuesta en Twitter sobre cuál es el principal flagelo a considerar que pone en riesgo el desarrollo de la economía argentina en el futuro.

Allí daba cuatro opciones para elegir:

En particular creo que los cuatro elementos tienen un carácter muy relevante para entender cuáles son los desafíos que podría enfrentar la actividad en los próximos meses. Pero a los ojos de las 211 personas que votaron en la encuesta, uno sobresalía por encima de todos ellos:

El 53% de los participantes eligieron la inflación como el principal flagelo. Y es algo a considerar. No solo porque hace daño a la actividad económica, sino porque también tiene un componente negativo para el proceso de inversiones.

En lo inmediato, he distinguido cuatro elementos importantes para entender cuan perjudicial es la inflación en el proceso de toma de decisiones para el portafolio:

Como se observa la inflación es muy dañina para los planes de inversión de cualquier ahorrista. Hecho este diagnóstico, el siguiente paso es determinar en qué punto está la batalla que el Gobierno está librando contra este flagelo.

Recientemente conocimos el índice de inflación de la Ciudad de Buenos Aires, la guía a seguir hasta que el próximo mes se publique el nuevo índice de inflación nacional por parte del INDEC.

En abril, la inflación de CABA se ubicó en el 6,5% mensual o 40,5% anualizada. Obviamente, no hace falta aclarar, que se trata de un nivel desorbitante que confirma los efectos dañinos que describí anteriormente.

Cuando analizamos los datos en detalle, observamos que de esos 6,5% de inflación de abril, 4% corresponde al aumento de tarifas de luz y gas que se darán una vez en el año, por lo que no se replicará en los próximos meses.

La buena noticia es que sacando ese efecto, la inflación mensual es de 2,5%. La mala noticia es que tenemos una inflación mensual de 2,5%.

En mi opinión personal, la inflación irá cediendo en los meses posteriores pero no a la velocidad que espera el Gobierno. Un piso de 32% de inflación para todo el año está casi asegurado considerando los aumentos salariales conseguidos por los sindicatos.

Por el momento, entonces, la bolsa lo sufrirá. Hay que ser paciente y encontrar el momento justo para comenzar a invertir en acciones, justo allí cuando comience a vislumbrarse un punto de inflexión en esta dinámica inflacionaria.

Entrevista a Diego Martínez Burzaco, economista jefe de Inversor Global

(“El Banco Central está avanzando en el camino correcto, pero el trabajo es largo”, evalúa Diego Martínez Burzaco, economista jefe de Inversor Global)

¿Qué perspectiva hay para el dólar en el mercado local?

Más allá de que puedan venir buenas noticias respecto de la oferta de dólares si efectivamente se cierra un acuerdo con los holdouts y teniendo en cuenta que entre abril y mayo cierra la liquidación por la cosecha gruesa de granos, creo que en Argentina el principal problema es la inflación. Mientras la inflación esté alta y no haya expectativas de un techo transitorio, el dólar debería seguir subiendo. En primer lugar por un tema de refugio; cualquiera que tiene dinero en Argentina, con el excedente de pesos que hay en el país sabe que se va a desvalorizar la moneda y que estando en dólares está cubierto. Y en segundo lugar, por una cuestión de competitividad de la economía local. Los principales socios comerciales del país están desvalorizando fuerte sus monedas y eso nos lleva nuevamente a la trampa del atraso cambiario. Por esas razones, es más probable que siga habiendo una presión alcista, aunque quizás no tan marcada como estamos viendo hasta ahora, en el corto plazo.

¿Y en el segmento informal?

En la medida en que siga el mercado libre y único de cambios formal, el dólar informal va a seguir existiendo pero no creo que su cotización diste mucho de la oficial. Siempre existió, aún en los momentos de mayor pax cambiaria porque está asociada a los que no tienen sus fondos registrados, pero no veo que haya motivos para que haya una brecha mayor. Habrá cierta brecha pero muy marginal.

Hace unos días se invirtió la lógica: el blue estuvo por debajo del oficial. ¿Qué fue lo que pasó?

Es algo extraño. Quizás coincidió con que mucha gente cobró aguinaldo más vacaciones y sueldo y salió a cubrirse en dólares para ahorrar o salir de vacaciones y canalizó mucho más que lo habitual por el canal formal que por el informal. La lógica indicaría que el informal debería estar por encima del formal porque es al que acudirían los que no tienen sus fondos registrados. Fue algo más vale coyuntural.

Recientemente sostenía que comprar dólares no es el canal de inversión más recomendable. ¿Por qué, si la tendencia del dólar es hacia el alza?

Hay dos razones: la tendencia de fondo de Argentina es hacia el alza del dólar; mientras la inflación sea alta, el dólar va a subir. Pero cuando uno está comprando dólares, lo que hace no es invertir, es cubrirse de la devaluación del peso argentino contra el dólar. A lo sumo podrá mantener el poder adquisitivo si es que el dólar sube tanto como la inflación, pero en el mundo y en Estados Unidos hay inflación, entonces si uno compra 100 dólares, va a tener 100 dólares en términos nominales siempre pero va a ir perdiendo poder adquisitivo en términos reales. Lo más adecuado es ir invirtiendo la mayor parte de los excedentes monetarios de manera de hacerlos crecer a lo largo del tiempo.

En ese sentido, ¿qué es lo que se muestra como lo más rentable?

Por muchos años, el inversor argentino estuvo limitado a invertir en el mercado local por las restricciones cambiarias, de abrir una cuenta en un bróker y demás. A medida que se normalice la cuestión financiera, quizás se abran posibilidades en el mercado extranjero. De todas maneras, hay en el mercado local opciones interesantes, sobre todo con las perspectivas de que a partir del segundo semestre se pueda mejorar un poco la actividad económica y eso repercuta positivamente sobre las ganancias de las empresas que cotizan en Bolsa.

¿Los bonos pagaderos en dólares o atados al tipo de cambio son los más atractivos?

Hay mucha gama de oferta de bonos en ese sentido. Hay bonos que han venido subiendo mucho en el último tiempo pero que igual son interesantes, que están rindiendo alrededor del 6,5-7% anual, que tienen perspectivas positivas si uno es optimista respecto al tema de los holdouts. También están los que están en dólares, que son los preferidos porque cuando pagan intereses o devuelven el capital lo hacen en dólares. Están los dollar-linked, que te devuelven intereses en pesos pero según el tipo de cambio del momento, que también tienen buenas perspectivas. También están los que se ajustan por CER pero con toda la controversia que hay en torno al índice yo esperaría antes de invertir en eso.

¿Cómo está viendo el curso de las tasas?

El Banco Central está avanzando en el camino correcto pero el trabajo es largo. Había un excedente de pesos en el mercado muy importante que de a poco se está absorbiendo. Pero eso tiene a su vez un costo, que son las tasas que el BCRA está convalidando en sus letras y notas. Por otro lado, mientras la inflación siga siendo alta se le irá complicando la tarea de absorción porque va a tener que ofrecer tasas más altas para que lis inversores vean conveniente invertir en letras del Central.

¿En el segundo semestre, si la inflación se desacelera podremos ver tasas más altas para además fomentar la actividad?

Es un equilibrio bastante inestable porque los funcionarios saben que deben subir las tasas para aspirar más pesos pero si suben mucho, se encarece el crédito a PyMEs, al consumo y a toda la actividad. La clave es bajar la inflación. Las tasas de interés fueron negativas en términos reales en los últimos años, estaban siempre por debajo de la inflación. Ahora son tasas que le empatan a la inflación; para bajar las tasas hace falta bajar la inflación.

Cuando los datos son contundentes, la realidad se impone. Ni esconder las cifras oficiales ni comentarios de funcionarios oficiales podrán impedir lo que parece inevitable. Me estoy refiriendo al dólar y su evolución futura en la Argentina.

Tengo que confesar que durante esta semana sentí más de un escalofrío en mis espaldas cuando escuchaba a ciertos funcionarios oficiales hablar sobre la situación actual del dólar:

“El contado con liquidación es ilegal si se usa para fugar dólares”

“No esperamos ningún tipo de cimbronazo cambiario”

“Quienes hicieron inversiones en pesos ganaron más que quienes compraron dólares”

Estas fueron algunas de las declaraciones que salieron en los medios de comunicación. Y realmente me preocupé.

Mi sentido común dice que cuando una variable económica no está realmente en situación de estrés, la misma pasa desapercibida en los discursos de cualquier funcionario público. Se la ignora de buena fe porque realmente no tiene asidero mencionarla en un contexto donde existen otras preocupaciones.

Pero cuando ese indicador, en este caso el dólar, toma el centro de la escena, debemos considerar esa señal como un llamado de atención. Y aún más cuando se niega enfáticamente de manera pública de que no hay que darle importancia ni prestarle atención alguna.

No es casual que el dólar vuelva a estar en boca de todos.

Se acercan las elecciones primarias en el país y se define la suerte del kirchnerismo…

¿Continuidad o cambio…?

Por las dudas, el inversor tiende a dolarizar sus ahorros. Y no lo hace porque en su naturaleza de ser humano lleva la bandera del golpismo económico sino porque el fin es protegerse de la inestabilidad e incertidumbre que se hará presente en las próximas semanas.

Quizás esto no alcance para justificar por qué las presiones cambiarias son una constante en la economía argentina y por qué los funcionarios de turno lanzan críticas acérrimas contra los que sugieren que el dólar oficial está barato (o el peso caro).

Yo hoy le voy a indicar, con un solo gráfico, por qué el dólar oficial no tiene otro remedio que comenzar a subir.

Preste atención…

La “Convertibilidad” del kirchnerismo

Durante la campaña presidencial hay palabras innombrables porque son catalogadas como “pianta votos”. Los candidatos las conocen muy bien. “Ajuste” es una de ellas. “Inflación” es otra. Y “devaluación” es la última.

Precisamente me quiero detener en ésta.

A pesar de las críticas de este Gobierno al neoliberalismo que transitó el país en la década de los ’90, hoy este modelo está sosteniendo uno de los pilares principales de aquel entonces: la Convertibilidad.

No es que me he vuelto loco ni nada por el estilo. Sé que en la actualidad no hay una ley que establezca que un peso en circulación debe ser respaldado por un dólar estadounidense. Pero eso en la teoría…

En la práctica, hoy un peso equivale a casi un dólar.

¿Cómo es esto?

En economía existe un concepto que es el de tipo de cambio real bilateral. Esta variable mide el poder de compra de una moneda en términos de bienes del otro país. En palabras simples, esto implica considerar la relación de cambio de dos monedas ajustando las mismas por la inflación de ambos países.

Y hoy estamos en el mismo nivel de la Convertibilidad…

El gráfico es claramente preocupante.

El peso se apreció fuertemente contra el dólar, tendencia que se aceleró desde 2007 en adelante.

¿Qué pasó?

La causa principal, y casi exclusiva, es la elevadísima inflación. Eso encarece a la economía en su conjunto y, por ende, se pierde competitividad respecto el mundo.

Y no es casualidad que las exportaciones argentinas (las ventas que le hacemos al exterior) vengan cayendo sistemáticamente. En 2013 se exportó por un total de US$ 81.660 millones, en 2014 por US$ 71.935 millones y en 2015 se estima se exportará por US$ 60.200 millones.

Esto es que en dos años, las exportaciones caerán un 26%. Y esto implica una menor oferta de dólares para la economía argentina.

¿Cómo se revierte esto?

Lamentablemente, como en los últimos años poco se ha invertido en infraestructura (caminos, puertos, etc) para mejorar la competitividad, la única manera de mejorarla es mediante un abaratamiento del peso.

Lisa y llanamente, la agenda económica impondrá la necesidad de una devaluación.

Descrea de los políticos y candidatos que la niegan. El dólar subirá. Usted debe dolarizar su portafolio a partir de este momento, ya sea con activos nominados en esa moneda o activos en pesos que se valoricen con un deslizamiento del tipo de cambio.

“No des por muerto a quien pelea”, dice la cita…y así parece para el caso del oro en la actualidad.

Los últimos dos años han sido realmente frustrantes para aquellos que apostaron al oro o a empresas mineras. Y no es para menos ya que mientras que el índice de acciones S&P 500 quebraba récords históricos (subiendo más de 30% en 2013 y un 12% en 2014) este metal no ha parado de bajar. Y esto, inevitablemente, arrastró a las empresas del sector.

Sin embargo, para finales del año pasado algo comenzó a cambiar…

La estrepitosa caída de más de 50% del precio del petróleo ha sido una fantástica noticia para el metal precioso. Resulta que ese hecho fue el principio del caos financiero, de mayor pánico y de la llegada de un gigante dormido: la “volatilidad”.

No hay que exagerar los movimientos, desde ya, pero se van formando indicios que pueden confirmarse en tendencias a lo largo de 2015. Para ello busquemos fundamentos…

Analicemos los rendimientos relativos en lo que va de 2015:

Fuente: FinViz.com

Fuente: FinViz.comComo se observa, los dos ETFs más rentables son el FAZ (que juega a la baja apalancada de las financieras estadounidenses) y el GDX (fondo que contiene acciones mineras). Mientras que en la sección commodities, quien está en “verde” en más de 6% es, ni más ni menos, el oro.

Más allá de que podemos justificar la suba del metal por la mayor incertidumbre e inestabilidad, no podemos dejar descansar la totalidad de nuestra justificación solamente en ese hecho. Hace varios meses que la correlación entre pánico y precio del oro ha dejado de ser estrictamente positiva.

Entonces, ¿por qué sube el metal…?

Hay varios motivos.

El primero y principal es Estados Unidos.

Por segundo mes consecutivo la inflación mensual fue negativa si consideramos el índice agregado, incluyendo los precios de los alimentos y la energía. En este sentido el índice de precios minoristas de diciembre mostró un retroceso de 0,4%, el mayor en los últimos seis años.

Asimismo, si consideramos el índice core, que excluye alimentos y energía, el índice no varió, cuando se esperaba un avance de 0,1%.

Este efecto adicionado a los problemas laborales verificados en la industria del petróleo no convencional en ese país ha hecho que las expectativas de suba de tasas de interés por parte de la Reserva Federal se disipen en el corto plazo. El consenso habla ya de que, si hay un ajuste del costo del dinero, recién se dará en el segundo semestre.

Esto fortalece al oro.

En segundo lugar, la demanda en China sigue siendo fuerte. Con el metal en precios más bajos en tres años, los chinos ahorren e invierten en él. Una aceleración de la segunda economía mundial podría potenciar esa tendencia.

Finalmente, India levantó, hace poco menos de un mes, las restricciones a las importaciones de metales preciosos. Eso llevó a una gran variación porcentual interanual en la demanda de oro y plata, efecto que continuará. Los indúes aman el metal.

Si esto es así, el oro seguirá subiendo.

¡Inversores atentos!

Nota publicada en Cronista.com (con mi participación)

Cronista.com les preguntó cómo creen que estarán el dólar blue y el oficial, las reservas, la inflación, el PBI, el desempleo, la tasa Badlar, la balanza comercial y el déficit fiscal en el último año de Gobierno de Cristina Kirchner. Mirá la infografía interactiva con sus respuestas.

Cronista.com reunió a 11 expertos para que hagan sus predicciones sobre cómo estará la salud de la economía a finales de 2015. Se trata de un año más que clave para el país por la incertidumbre política de cara a las elecciones presidenciales de octubre y con varios frentes de tormenta que tiene que atravesar el kirchnerismo antes que deje el poder.

DÓLAR OFICIAL

Los economistas estiman que en promedio el dólar oficial se ubicará en los 10,19 pesos. En los extremos, Aldo Abram, economista director Ejecutivo de Libertad y Progreso estima que el billete se ubicará en los $ 13, mientras que Luciano Cohan, economista jefe de Elypsis, dice que cotizará a $ 10,12.

DÓLAR BLUE

No todos los analistas proyectaron a cuánto cotizará la moneda estadounidense en el mercado paralelo a finales de 2015. Pero de los que sí lo hicieron surgió un valor promedio de $ 16,85. Quien más caro cree que estará el blue es Abram, a $ 23. Y el más barato en la proyección fue la consultora Elypsis, con $ 11,60.

RESERVAS

Los economistas creen que las reservas se ubicarán a finales del año próximo en los 23,6 mil millones de dólares. Daniel Artana, de FIEL, es quien más bajo pronóstico hace al respecto con reservas a diciembre de 2015 en los u$s 17,5 mil millones. Por el contrario, Agustín D’Atellis, referente de la Gran Makro, opina que las reservas estarán en torno a los $ 30 mil millones.

INFLACIÓN

La inflación promedio a finales de 2015 será de 35,45%, según estiman los economistas. Aldo Abram es quién más inflación pronostica: 46%. Y Agustín D’Atellis es quién menos: 25%. PBI: Para los analistas, en promedio, el crecimiento de la economía en 2015 será negativo: -0,73%. El más pesimista es Daniel Artana que pronostica una baja del 2,50% del PBI, mientras que más optimista es D’Atellis, con un crecimiento del 2%.

DESEMPLEO

Con respecto al desempleo, el promedio de la proyección de los economistas es de 8,93% para finales de 2015. Abram pronostica que el índice de desocupación a diciembre del próximo año se ubicará en los 11%, mientras que D’Atellis es quien cree que más bajo está el indicador: 7%.

TASA BADLAR

La tasa Badlar es la que pagan los bancos privados a los plazos fijos de más de 1 millón de pesos. En promedio, los economistas pronostican que se ubicará en el 22%. Dante Sica, de la consultora Abeceb y Diego Martínez Burzaco, economista jefe de Inversor Global, coinciden en proyectar el valor más alto de la tasa, a 28%. Y D’Atellis hace el pronóstico más bajo, con una tasa a 18%.

BALANZA COMERCIAL

En los pronósticos sobre Balanza Comercial es donde más variados números muestran los economistas. Pero el promedio arroja un superávit comercial de u$s 5.400 millones. Abram es quién mayor número proyecta: u$s 8.000 millones, mientras que Cohan es quien menos: -u$s 1.000 millones.

DEFICIT FISCAL

En promedio, los economistas proyectan un déficit fiscal de 4,5%. Artana pronostica un 6,50%, mientras que en el otro extremo se ubican D’Atellis y Abram, con 3%.

—

La Infografía completa aquí.