Como si estuvieran en un cuento de hadas, los candidatos endulzan los oídos de los ciudadanos con recetas mágicas que son imposibles de aplicar en el país

La gran mayoría de los argentinos estamos tachando los días que faltan para poner punto final al eterno capítulo del proceso electoral que estamos atravesando. Es un tema que encuentra a la sociedad con un muy escaso límite de tolerancia. Además, también tiene efectos colaterales extremadamente nocivos, tanto a nivel social como a nivel económico.

El grado de incertidumbre es total, por lo que resuelta la contienda electoral del domingo 27 de octubre (si es que no hay ballotage), tendremos, al menos, un elemento de certeza hacia adelante: la persona encargada de gobernar la Argentina durante los próximos cuatro años.

En el mundo económico, el contexto del país nos encuentra con un consenso casi unánime entre los economistas de las distintas vertientes: salir de esta crisis será, como mínimo, doloroso y habrá que hacer sacrificios.

Pese a este diagnóstico, la clase política parece no reaccionar. De un lado y otro del mostrador encontramos discursos que poco tienen que ver con la realidad vigente. Y, además, subestiman la capacidad de la gran mayoría de los argentinos.

Desde el oficialismo, se instala la idea de que lo peor ya pasó, que nos espera crecimiento de los salarios, creación de empleo y el comienzo de un camino de bienestar de muchos años para los que vivimos acá.

Ciertamente todas esas palabras lucen atractivas, pero me preguntó, ¿en base a qué se sostienen esas ideas? Las expresiones de deseo que no van acompañadas de hechos concretos y medidas profundas que requieren coraje, quedan solo en eso: expresiones de deseo.

Durante los últimos cuatro años, tuvimos mucho de esas expresiones de deseo en los dos primeros del Gobierno de Macri. En tanto, la segunda mitad del mandato sacó a la luz las negativas consecuencias de no haber acompañado el discurso con hechos concretos en la realidad.

Sea por imposibilidad, ineptitud o falta de un plan, el fracaso económico está a la luz de las cifras de inflación, decrecimiento, pobreza y salida de capitales.

Del otro lado tampoco encontramos demasiada racionalidad.

En un país sin crédito disponible y sus cuentas públicas en desequilibrio, restarle importancia a incrementar el gasto público cuando de “reconocer derechos se trata” es, al menos, demagógico e irresponsable.

Y no se trata de NO reconocer los derechos, sino de cuáles de ellos deben tener más prioridad ante otros. En un país donde urge solucionar el sendero fiscal de largo plazo para evitar seguir fogoneando la inflación, principal elemento regresivo de la dramática situación social, hablar tan despojadamente del gasto público no merece un análisis serio.

En paralelo, tampoco estamos en condiciones de seguir estigmatizando a nuestros acreedores con el discurso de la ilegitimidad de la deuda pública. Con la imperiosa necesidad de incrementar la tasa de ahorro para financiar el desarrollo de largo plazo, esas declaraciones, como mínimo, terminan espantando al que tiene el capital.

Por lo visto, está en los genes de la clase política endulzar los oídos de su electorado con expresiones y dichos que carecen de todo raciocinio de la actual situación del país.

Y las consecuencias de esta falta de sentido común están a la vista. El ahorrista busca refugio, no por especulación sino por el instinto de supervivencia que debe desarrollar en medio de este mar de incertidumbre.

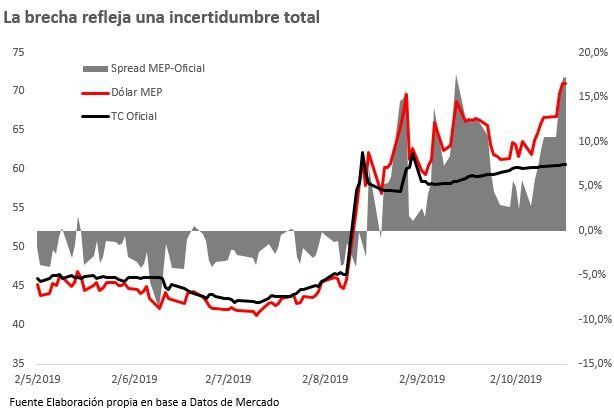

Así, la brecha entre el dólar “oficial” y el dólar libre (dólar Bolsa) llegó al máximo de casi 18% desde la imposición del control de cambios.

Mientras seguimos con los clichés, el dólar libre habla. Y las consecuencias de ignorar los problemas pueden derivar en daños colaterales mayores.

Sólo la cruda verdad puede comenzar a recuperar parte de la confianza perdida. Acá, no hay atajos.