Durante la semana pasada las bolsas Wall Street se convirtió más en un casino que en un lugar donde los inversores direccionaban sus ahorros en función del análisis de las empresas y su potencial futuro.

Perdón si lo anterior ha sonado un poco fuerte, pero no encuentro otra manera de describirlo que no sea esa.

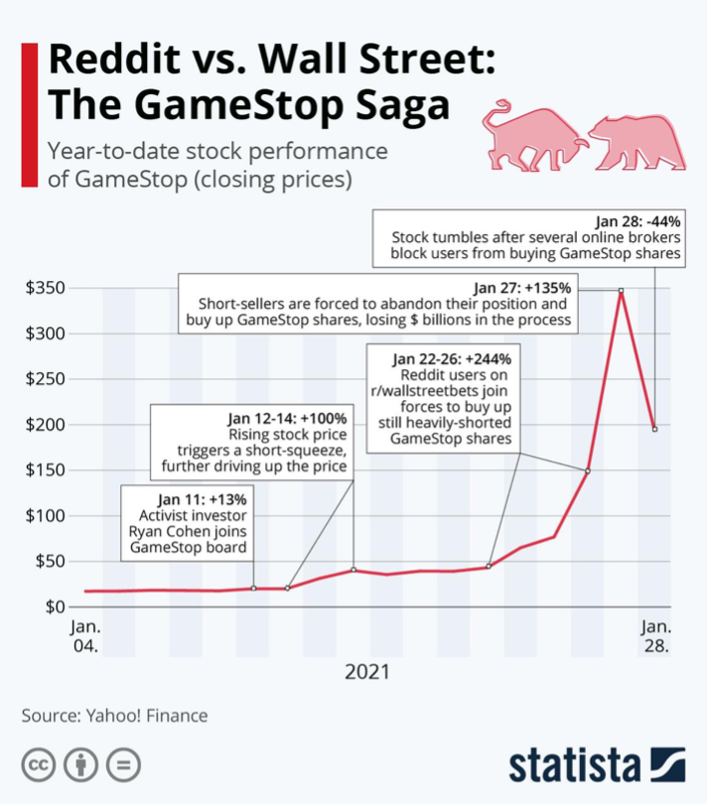

No encuentro justificativos reales para explicar por qué una empresa como GameStop (GME), que se encuentra en el ocaso de actividad empresaria, haya subido más de 1.400% en lo que va del año con un volumen negociado que se multiplicó por 50 veces.

Tampoco para explicar como la acción de la cadena de cine AMC Entertainment (AMC) pudo saltar de USD 3 a USD 16 en apenas días, sabiendo que es una empresa cuya facturación se derrumbó más de 90% durante la pandemia y que no tiene atisbo de normalización en el corto plazo.

Algunos encontrarán argumentos válidos en la “guerra” desatada por los inversores minoristas contra los poderosos, como el hedge fund Melvin Capital, que se “aprovechaba” de empresas asfixiadas financieramente para ganar dinero vendiendo acciones que no tenía.

Lo anterior es una estrategia denominada short sell. Estos inversores venden acciones de empresas que no tienen especulando que en un futuro podrán recomprar esas mismas acciones que vendieron a un precio mucho más bajo. Si sale bien, la ganancia es el diferencial entre el precio de venta alto y el precio de compra bajo.

Te estarás preguntando, ¿cómo pueden vender algo que no tienen? Bueno, lo que hacen estos fondos es alquilar las acciones que venden a inversores de largo plazo. Por ese alquiler les pagan una tasa de interés. Una vez que los hedge funds cierran sus posiciones bajistas, devuelven las acciones a sus tenedores originales.

Los inversores minoristas, nucleados en la red social Reddit, comenzaron a repudiar estos movimientos. Las críticas es que estos inversores poderosos se aprovechan de empresas en situación de vulnerabilidad para amasar grandes fortunas apostando a la baja. Así, comenzaron a “rescatar a estas empresas” mediante fuertes compras de las acciones en cuestión, aleccionando a los hedge funds y haciéndoles perder grandes fortunas.

Hasta el momento, con Melvin Capital ha funcionado. El fondo reconoció que en enero perdió más de 50%, producto de la recompra de acciones de GameStop (GME) que tuvo que hacer a medida que fue creciendo de precio de manera exponencial. Así, los inversores minoristas se anotaron la primer victoria.

Sin embargo, esto recién comienza. Tanto del lado de los vendedores como de los compradores, podemos señalar que se trata de las fuerzas del libre mercado las que están impulsando esta batalla.

Quienes están en contra de lo anterior, señalan que lo de los inversores minoristas es una manipulación de los precios lisa y llana, pero también reconocen que la estrategia de short selling que ejecutan los hedge funds impone condiciones de fuerte asfixia a las firmas sin control alguno.

En mi caso particular, tengo dos convicciones firmes al respecto:

La primera de ellas tiene que ver con el mercado como institución de libertad y transparencia. Sin tomar partido por ninguna de las dos posiciones, creo que es vital garantizar el trato igualitario entre los inversores, sin imponer ningún tipo de limitación discrecional en función del tamaño del inversor. La actitud de restringir la negociación de determinados activos por parte de los brokers como RobinHood o TD Ameritrade sienta un precedente muy malo hacia adelante. Si las cuentas de inversión tienen la capacidad monetaria suficiente para invertir en esas acciones o su respectivo mercado de opciones, nadie debe ser privado de hacerlo. A lo sumo, una advertencia sobre el riesgo de estas operaciones antes de ejecutar el trade es válido, pero de ninguna manera podemos avalar la prohibición de invertir en lo que cada uno quiera, sea apostando al alza o a la baja.

La segunda tiene que ver con una lección inobjetable: estas burbujas suelen terminar extremadamente mal para el patrimonio del inversor minorista con más desconocimiento. La idea de no “querer perderse la fiesta” de estas acciones puede ser totalmente nociva en términos del ahorro y la inversión. La historia muestra que estas grandes burbujas, más temprano que tarde, terminan explotando, causando un grave daño a los inversores en particular y al mercado en general. Cuando las burbujas explotan, “se llevan puesto” muchos activos que nada tienen que ver. Y generalmente uno comienza a hablar de burbujas cuando las cotizaciones de los activos financieros comienzan a disociarse fuertemente de los fundamentos económicos. Y este es el caso.

Así, es el momento de tener extrema cautela. No confundir el arte de invertir con un casino. Y evitar la tentación de ingresar a una fiesta en la que uno no fue invitado. Siempre en el mundo bursátil paga más el camino de la tortuga que el de la liebre.

Aprendiendo en los mercados,

Diego MB

P.D.: Recordá que ya lanzamos nuestro servicio de recomendaciones para aprovechar todo lo que se viene en los mercados. No pierdas la oportunidad de formar parte haciendo clic acá.