[Antes que nada quiero aclarar que mi visión sobre la recesión puede estar sesgada por el simple hecho de considerar que lo que pasa donde estoy se extrapola al resto del país.]

El viernes 8 de julio por la noche, me subí a un avión junto a mi familia para hacer el tan ansiado viaje de vacaciones que la pandemia me obligó a suspender por dos años de manera consecutiva. El destino final fue Orlando, Florida. Luego pasamos por Fort Lauderdale para emprender, más tarde, el regreso a Buenos Aires. El itinerario incluía parques temáticos de Disney para descansar, luego, en la playa.

Me fui con una idea de que encontraría un país cuya economía comenzaba a flaquear por los rezagos de la pandemia, el fin del festival del gasto público, la inflación creciente y una política monetaria que incluía ajustes de tasas de interés de la Reserva Federal como nunca antes se vio en los últimos 25 años.

El mercado bajista de la Bolsa, conjuntamente con indicadores económicos de actividad manufacturera y confianza del consumidor, armaban el cocktail de mi prejuicio sobre la principal economía del mundo.

A priori, debo confesar que me equivoqué (nuevamente aclaro que es en base de la evidencia empírica que resulta de mi experiencia personal).

¿En qué me baso para señalar lo anterior? Al menos hay tres factores que identifiqué en el camino.

Factor #1 – El consumo no se detiene (ayudado por la inflación…)

Sea porque los turistas volvieron a pleno a Estados Unidos o porque los propios estadounidenses todavía tienen un exceso de ahorro (o crédito disponible), el poder del consumo en la principal economía del mundo no se detiene.

Los parques temáticos abarrotados de gente como nunca se vio y las tiendas en esos lugares con colas no antes experimentadas, al menos en nuestras visitas anteriores (guiño favorable para la acción de Disney (DIS) que viene castigada y vale la pena considerar).

Además, ir a cenar a los “lugares de moda” requería de una reserva previa de 24 horas. En caso contrario, había que conformarse con las cadenas de comida rápida que siempre tenían disponibilidad.

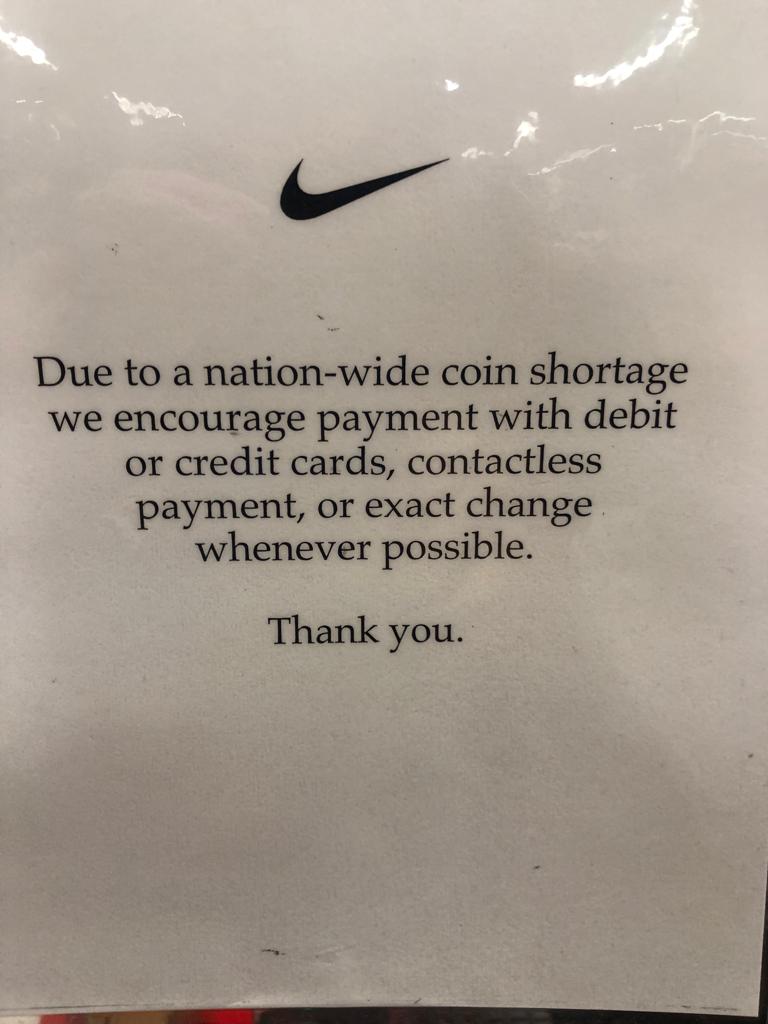

Todo esto, claro está, motivado por una inflación creciente hace que los excedentes de dinero se gasten más rápido que de costumbre y que obligan a muchos comercios a reconvertirse, yendo “cashless” por el desprecio a las monedas de menor denominación o, incluso, mostrando explícitamente la problemática de los precios crecientes como señala el cartel a continuación.

Factor #2 – No hay locales vacantes

Si teníamos dudas sobre la capacidad de recuperación de los malls y tiendas físicas luego de la pandemia, déjenme decirles dos cosas:

a. En Estados Unidos parece que la pandemia nunca ocurrió (en términos económicos sin desconocer el daño social y de otra índole), con los shopping center repletos de gente comprando las ofertas a más no poder;

b. En los malls donde estuvimos, no había ningún local sin ocupar. Es más, en rincones donde nada parecía entrar había obras para abrir más tiendas.

Si comparo contra 2019, última vez que visitamos el país, claramente en este 2022 había más movimiento y consumo.

Factor #3 – Los empleadores no pueden contratar el personal que buscan

La tasa de desempleo del 3,6% es real en este país. Y la problemática para llenar las posiciones abiertas también lo es.

No quiero exagerar, pero en 1 de cada 3 locales que veía en los malls, se presentaban carteles como los siguientes:

Desde ya que si hay mucha demanda laboral que queda sin ocuparse debe ser porque o la paga no es muy buena para la inflación creciente o porque el costo de oportunidad del ocio más los beneficios de los paychecks no hacen demasiado atractivo ese empleo.

Todo puede ser válido, pero de lo que estoy seguro es que quienes demandan esos trabajadores no están pensando que atraviesan una situación de recesión o que la misma vendrá en los próximos meses.

Más allá de estas especulaciones, el mercado de acciones nos anticipa algo con la fuerte baja que está evidenciando. Puede que el consumo sea el último eslabón en desacelerarse cuando empiece el efecto del encarecimiento del crédito y el fin del exceso de ahorro experimentado en la pandemia.

También, como mencioné anteriormente, mi visión esté sesgada por una experiencia donde el turismo tiene una pujana importante, sea internacional o doméstico.

O, finalmente, que estemos en presencia de un exceso de consumo por percepción de una ola inflacionaria mayor que licúe la capacidad de compra de ese dinero en el futuro.

Más allá de lo anterior, hay una evidencia que será irrefutable: la temporada alta de balances corporativos nos dirán mucho acerca de cómo la inflación y las expectativas de desaceleración están impactando en todos los negocios corporativos.

Los próximos días serán intensos en este sentido y nos darán pistas. Mientras tanto, con la información que cuento digo que la recesión no llegó, al menos por ahora.

Aprendiendo en los mercados,

Diego Martínez Burzaco

P.D.: Si todavía no te uniste al canal de Telegram, donde compartimos ideas, audios e informes, suscribite ahora mismo acá.