El martes 21 de octubre de 2008 es uno de los peores días que me tocó vivir a nivel profesional. Al gran colapso que se verificaba en Wall Street, con la reciente caída de Lehman Brothers, le sucedía un golpe letal al mercado argentino orquestado por el aquel entonces presidente de la ANSES, Amado Boudou. Read More

Los últimos seis meses han sido extraordinariamente volátiles para la Argentina en materia financiera. Si bien los argentinos “sabemos sobrevivir” a estos episodios, las consecuencias son profundas y debemos pensar cómo aceitar mecanismos, procesos e instituciones que aminoren los impactos de las próximas turbulencias.

Comparto una nueva participación en el programa Sexto Sentido, conducido por Karina Alonso Piñeiro. El programa se publicó el 15 de agosto, dos días después de las elecciones legislativas PASO en Argentina.

Les comparto mi presentación en el Programa Sexto Sentido, emitido por Canal Metro, en el cual hablamos sobre la educación financiera y la importancia de la misma para el desarrollo de Argentina. También hablamos de inversiones, economía general y lo que está ocurriendo en el mundo.

Podés ver el video haciendo clic acá (o sino haciendo clic sobre la imagen).

La palabra educación ha sido una de las más pronunciadas por estos días en Argentina. Y creo que esto es un complemento ideal para poner en el centro de la escena un concepto que, a mi modo de ver, es crucial para forjar un cambio en el destino del desarrollo económico del país: la Educación Financiera.

Este término será el principal determinante del Workshop que estaré brindando en la Exposición de Economía y Finanzas (ExpoEFI) el próximo 8 de marzo en el Hotel Hilton y que denomine “Cómo ser un inversor en Argentina y no morir en el intento”.

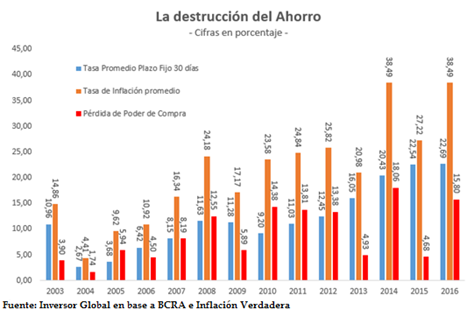

El ahorro en Argentina es un concepto muy poco utilizado y llevado a la práctica por el grueso de la población. Las prioridades pasan por otras cuestiones, pero lo cierto es que la ausencia del fomento del ahorro en un país que espera desarrollarse no puede soslayarse.

¿Qué es lo que falló? ¿Quién tiene la culpa? ¿Se puede empezar ahora?

No existe un único responsable pero hay un factor común a todos los jugadores que participan del proceso: la ausencia de la Educación Financiera.

El grueso de los ahorristas argentinos sufre el flagelo de no saber qué instrumentos financieros tiene al alcance de la mano para poder proteger y hacer crecer sus ahorros de manera sustentable. Esto lo lleva a dos caminos tradicionales de ahorro que tienen muy poco de conveniente para el objetivo anteriormente propuesto:

- Comprar dólares.

- Invertir en un plazo fijo.

En el caso del primer punto, sabemos que históricamente el atesoramiento de dólares no ha sido una forma de aumentar el poder adquisitivo de los ahorros, sino que, en el mejor de los casos, sirvió solamente de protección.

Bajo la coyuntura actual, ni siquiera cumple esa premisa. No sirve tener dólares en la mano si no los van a invertir.

En el caso de los plazos fijos, el resultado está bien explicado en el siguiente gráfico:

Constituir un plazo fijo ha sido la peor decisión de inversión en los últimos 13 años. De haberlo hecho, en cada uno de los años mencionados el poder adquisitivo ha sido menor que al inicio.

Pero esto no es solo culpa de los ahorristas, como mencioné anteriormente. Hay responsabilidades compartidas.

Los interlocutores que tuvieron a su cargo la responsabilidad de difundir las bondades del mercado de capitales no han logrado ser lo suficientemente ingeniosos para captar ese ahorro insatisfecho que se canalizaba en los plazos fijos.

Eso, sumado con la inestabilidad económica del país, ha sido el principal obstáculo para el desarrollo de sistema bursátil argentino. Hoy cotizan menos empresas que en 2003, mientras que en Chile ese número se multiplicó casi por tres. El volumen promedio negociado es inferior a las bolsas de Chile y Perú. Ni que hablar del Bovespa brasileño.

Las reglas de juego, desde la institucionalidad del país, han conspirado contra ese fin, pero quienes intentamos acercar a los ahorristas al mercado para convertirlos en inversores fallamos en proponer caminos superadores más allá de la volatilidad del escenario político y económico.

El desafío para tomar la posta de esta meta es grande e interesante y todos, desde nuestro lugar, debemos aportar lo mejor para que esto suceda.

Un país sin ahorro no puede pretender un mercado de capitales amplio y plural. Y la ausencia de un sistema bursátil en marcha y crecimiento es el peor condicionante para el desarrollo económico futuro.

(*) Columna de opinión publicada en el suplemento Economía y Negocios del Diario La Nación

-¿Se puede crecer sostenidamente sin un mercado de capitales desarrollado?

-La palabra mercado se ha convertido en una especie de tabú en la Argentina tras el estallido de la convertibilidad en 2001. Cualquier mención de esa palabra es asociada rápidamente a una ideología neoliberal. Tan fuerte es el prejuicio negativo en gran parte de la población que ni siquiera los candidatos presidenciales se animan a pronunciarla abiertamente por temor a perder votos. Sin embargo creo que se equivocan fuertemente al no hacerlo. No existe ninguna economía desarrollada que haya alcanzado su estatus sin un mercado de capitales amplio y pujante. Estados Unidos, la Unión Europea, los países nórdicos, Japón y los tigres asiáticos lo tienen. Muchos países de la región como Chile o Colombia, con economías más previsibles y estables que la doméstica, también cuentan con mercados de capitales más sólidos.

-El mercado de capitales argentino no logró acoplarse a la “década ganada” del modelo económico que prevaleció. Hoy cotizan cinco empresas menos de las que cotizaban en 2003. Con un mercado desarrollado todos ganan: el ahorrista accede a una oferta de instrumentos financieros amplia y más redituable que la tradicional “inversión” de depósito a plazo fijo; las grandes empresas se hacen de un financiamiento superador al de las tradicionales líneas crediticias bancarias, y las pymes encuentran un canal de liquidez magnífico para complementar con sus planes de expansión. ¡Todos ganan! Pero nuestro mercado necesita desarrollarse fuertemente para ser el canal natural de un progreso económico sustentable. Todos deben involucrarse.

-En mi opinión se podrían tomar tres medidas que tiendan a crear un contexto cierto y favorable. La primera es eliminar el encaje del 30% para el ingreso de capitales que fija el Banco Central; la segunda, ofrecer incentivos fiscales para las empresas que se animen a hacer oferta pública en la Bolsa mediante emisión de deuda o de acciones, y la tercera, limitar la participación máxima del Estado en el capital de una empresa. La instrucción y educación del ciudadano de a pie resulta vital para que el mercado de capitales se convierta en una zona de libre acceso para el ahorrista, despojándolo de cualquier prejuicio para aprovechar las oportunidades de inversión. Esto, complementado con las tres medidas descriptas, puede contribuir a crear un marco adecuado para que, lentamente, la palabra mercado deje de ser un tabú y se convierta en una oportunidad. Sin un mercado de capital desarrollado, la sustentabilidad de una economía en el largo plazo es prácticamente inviable.