La palabra educación ha sido una de las más pronunciadas por estos días en Argentina. Y creo que esto es un complemento ideal para poner en el centro de la escena un concepto que, a mi modo de ver, es crucial para forjar un cambio en el destino del desarrollo económico del país: la Educación Financiera.

Este término será el principal determinante del Workshop que estaré brindando en la Exposición de Economía y Finanzas (ExpoEFI) el próximo 8 de marzo en el Hotel Hilton y que denomine “Cómo ser un inversor en Argentina y no morir en el intento”.

El ahorro en Argentina es un concepto muy poco utilizado y llevado a la práctica por el grueso de la población. Las prioridades pasan por otras cuestiones, pero lo cierto es que la ausencia del fomento del ahorro en un país que espera desarrollarse no puede soslayarse.

¿Qué es lo que falló? ¿Quién tiene la culpa? ¿Se puede empezar ahora?

No existe un único responsable pero hay un factor común a todos los jugadores que participan del proceso: la ausencia de la Educación Financiera.

El grueso de los ahorristas argentinos sufre el flagelo de no saber qué instrumentos financieros tiene al alcance de la mano para poder proteger y hacer crecer sus ahorros de manera sustentable. Esto lo lleva a dos caminos tradicionales de ahorro que tienen muy poco de conveniente para el objetivo anteriormente propuesto:

- Comprar dólares.

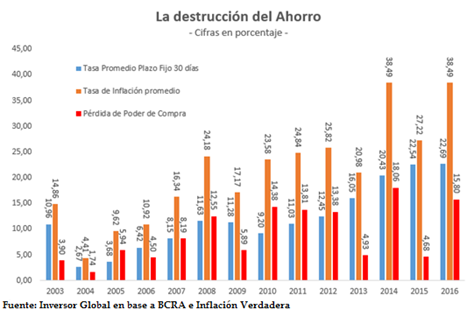

- Invertir en un plazo fijo.

En el caso del primer punto, sabemos que históricamente el atesoramiento de dólares no ha sido una forma de aumentar el poder adquisitivo de los ahorros, sino que, en el mejor de los casos, sirvió solamente de protección.

Bajo la coyuntura actual, ni siquiera cumple esa premisa. No sirve tener dólares en la mano si no los van a invertir.

En el caso de los plazos fijos, el resultado está bien explicado en el siguiente gráfico:

Constituir un plazo fijo ha sido la peor decisión de inversión en los últimos 13 años. De haberlo hecho, en cada uno de los años mencionados el poder adquisitivo ha sido menor que al inicio.

Pero esto no es solo culpa de los ahorristas, como mencioné anteriormente. Hay responsabilidades compartidas.

Los interlocutores que tuvieron a su cargo la responsabilidad de difundir las bondades del mercado de capitales no han logrado ser lo suficientemente ingeniosos para captar ese ahorro insatisfecho que se canalizaba en los plazos fijos.

Eso, sumado con la inestabilidad económica del país, ha sido el principal obstáculo para el desarrollo de sistema bursátil argentino. Hoy cotizan menos empresas que en 2003, mientras que en Chile ese número se multiplicó casi por tres. El volumen promedio negociado es inferior a las bolsas de Chile y Perú. Ni que hablar del Bovespa brasileño.

Las reglas de juego, desde la institucionalidad del país, han conspirado contra ese fin, pero quienes intentamos acercar a los ahorristas al mercado para convertirlos en inversores fallamos en proponer caminos superadores más allá de la volatilidad del escenario político y económico.

El desafío para tomar la posta de esta meta es grande e interesante y todos, desde nuestro lugar, debemos aportar lo mejor para que esto suceda.

Un país sin ahorro no puede pretender un mercado de capitales amplio y plural. Y la ausencia de un sistema bursátil en marcha y crecimiento es el peor condicionante para el desarrollo económico futuro.

2 Comments

Hola quisiera saber en que puedo poner el dinero..que no sea dolar o plazo fijo ya que tengo un monto en esas dos opciones..

Hola Fernando, depende del riesgo que quieras tomar. La primera opción sin riesgo son las Lebac del Banco Central de la República Argentina o las Letes en dólares del Tesoro Nacional. Eso es lo que tenés al alcance de la mano que lo podés hacer desde tu home banking.

Un saludo,

Diego