El “Plan Sandleris”, que oficialmente entró en vigencia el pasado 1 de octubre, está cumpliendo su segunda semana de vida. El núcleo central de este programa monetario es utilizar un crecimiento nominal 0% de la base monetaria como ancla de expectativas contra la inflación y la devaluación del peso.

La ciclotimia es un rasgo característico que, tarde o temprano, nos invade alguna vez a cada uno de los argentinos. Recientemente lo he notado en innumerables situaciones durante la corrida cambiaria que se manifestó con fuerza durante el mes de mayo.

$ 617.000 millones de pesos es lo que debe afrontar de vencimientos de Letras el Banco Central de la República Argentina (BCRA). Al cierre del dólar mayorista de ayer, equivale a US$ 25.600 millones, prácticamente un 48% de las reservas internacionales de la entidad.

En esta oportunidad me entrevistaron en Café de Negocios para hablar sobre Inversiones, Lebac, Economía argentina, Blanqueo de capitales y la situación de la economía mundial.

Escuchá la entrevista en el link de abajo.

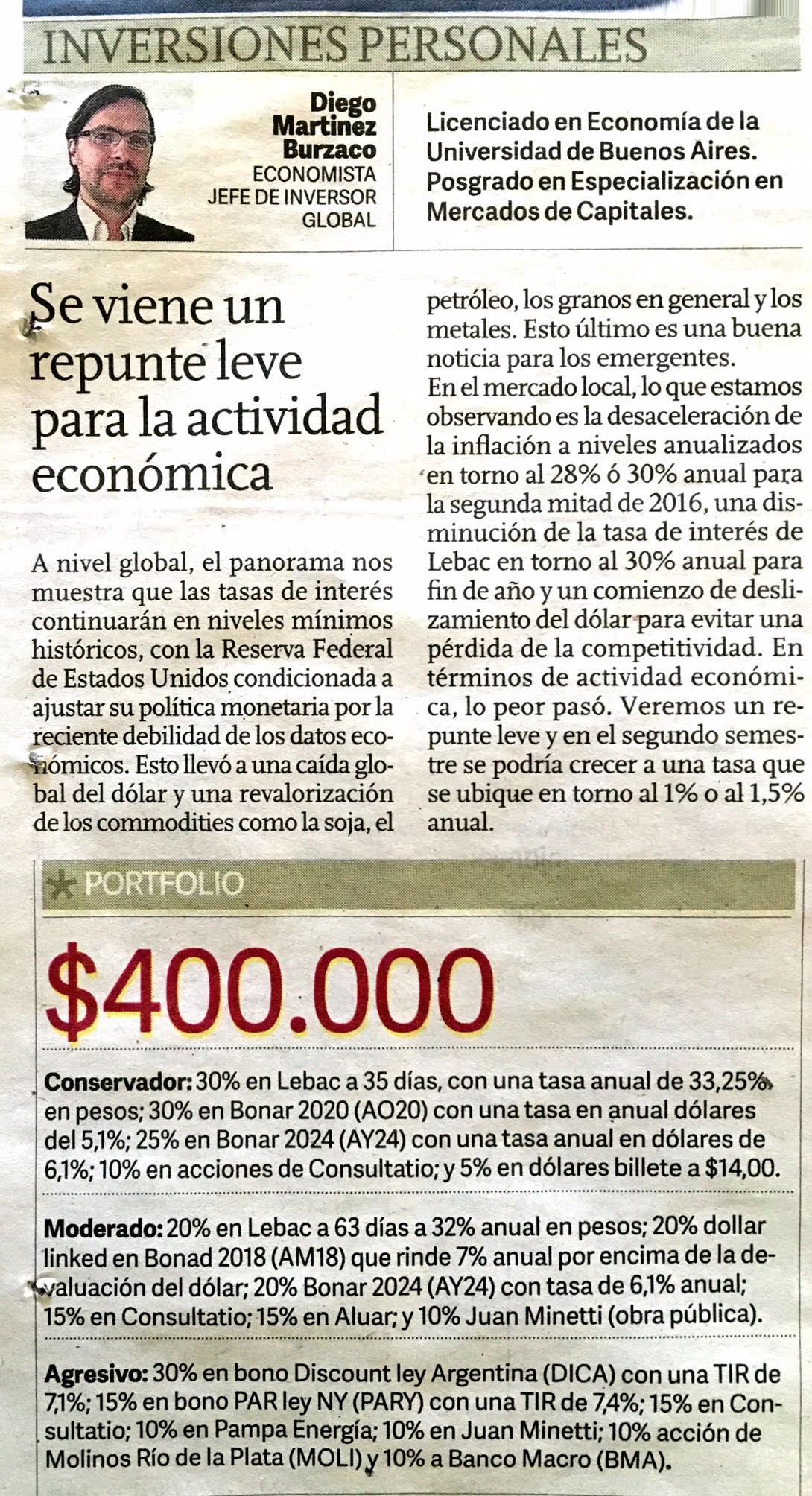

En la siguiente captura de pantalla pueden ver tres carteras de inversión que recomendé en el suplemento IECO de Clarín del día Domingo 12/06. Las carteras son para un perfil conservador, moderado y agresivo a partir de un monto de $ 400.000.

Algunas cuestiones parecen son intuitivas, pero nunca está demás aclarar por qué. En este caso, analizo el flagelo de la inflación y cuento cuáles son sus efectos negativos para el inversor.

Hace apenas unos días lancé una encuesta en Twitter sobre cuál es el principal flagelo a considerar que pone en riesgo el desarrollo de la economía argentina en el futuro.

Allí daba cuatro opciones para elegir:

- Altas tasas de interés del BCRA

- Inflación arriba del 30% anual

- Despidos / Desempleo

- Festival de Bonos Provinciales

En particular creo que los cuatro elementos tienen un carácter muy relevante para entender cuáles son los desafíos que podría enfrentar la actividad en los próximos meses. Pero a los ojos de las 211 personas que votaron en la encuesta, uno sobresalía por encima de todos ellos:

El 53% de los participantes eligieron la inflación como el principal flagelo. Y es algo a considerar. No solo porque hace daño a la actividad económica, sino porque también tiene un componente negativo para el proceso de inversiones.

En lo inmediato, he distinguido cuatro elementos importantes para entender cuan perjudicial es la inflación en el proceso de toma de decisiones para el portafolio:

- Ridiculiza las cifras nominales: cuando la inflación es elevada, las variaciones nominales de las cotizaciones pierden sentido. Decir que la Bolsa acumula un alza de 20% en el año o que una acción específica gana más de 25% no nos dice nada acerca del éxito o no de la inversión. Si en el mismo período considerado la inflación fue mayor a esa cifra, entonces el inversor se encuentra con una pérdida de poder adquisitivo y, por ende, no hay nada para festejar.

- Conduce tomar riesgos mayores: si el nivel general de precios de la economía sube desproporcionadamente, el inversor está obligado a tomar más riesgos que los habituales para intentar proteger el poder de compra de sus ahorros. Como en las inversiones hay una relación directa entre el riesgo y el retorno, el hecho de querer lograr más rentabilidad nominal para ganarle a la inflación lleva a exponerse a un nivel de riesgo más alto.

- Distorsiona incentivos: como parte de la lucha contra la inflación, el Banco Central de la República Argentina ha decidido fijar la tasa de las Lebac a 35 días en el 36,5% anual. Se trata de un nivel de tasa nominal extremadamente alto que distorsiona los incentivos originales que pueden tener los inversores que se acercan a la Bolsa: quienes estaban dispuestos a invertir en bonos y acciones, no tienen ningún incentivo a tomar este riesgo, y prefieren invertir su dinero en las Lebac. La inflación, entonces, distorsiona el objetivo inicial de cualquier pequeño inversor.

- Erosiona instrumentos de inversión: durante las últimas dos semanas las principales compañías argentinas han reportado sus balances correspondientes al primer trimestre de 2016. En líneas generales se observó que los costos de las empresas han crecido a una velocidad mayor que los ingresos por ventas, efecto que provocó una caída significativa de las ganancias corporativas. Si las empresas no ganan suficiente dinero, los inversores estarán menos proclives a invertir en las acciones de estas compañías, generando una apatía por el mercado bursátil y una caída significativa del volumen operado.

Como se observa la inflación es muy dañina para los planes de inversión de cualquier ahorrista. Hecho este diagnóstico, el siguiente paso es determinar en qué punto está la batalla que el Gobierno está librando contra este flagelo.

Recientemente conocimos el índice de inflación de la Ciudad de Buenos Aires, la guía a seguir hasta que el próximo mes se publique el nuevo índice de inflación nacional por parte del INDEC.

En abril, la inflación de CABA se ubicó en el 6,5% mensual o 40,5% anualizada. Obviamente, no hace falta aclarar, que se trata de un nivel desorbitante que confirma los efectos dañinos que describí anteriormente.

Cuando analizamos los datos en detalle, observamos que de esos 6,5% de inflación de abril, 4% corresponde al aumento de tarifas de luz y gas que se darán una vez en el año, por lo que no se replicará en los próximos meses.

La buena noticia es que sacando ese efecto, la inflación mensual es de 2,5%. La mala noticia es que tenemos una inflación mensual de 2,5%.

En mi opinión personal, la inflación irá cediendo en los meses posteriores pero no a la velocidad que espera el Gobierno. Un piso de 32% de inflación para todo el año está casi asegurado considerando los aumentos salariales conseguidos por los sindicatos.

Por el momento, entonces, la bolsa lo sufrirá. Hay que ser paciente y encontrar el momento justo para comenzar a invertir en acciones, justo allí cuando comience a vislumbrarse un punto de inflexión en esta dinámica inflacionaria.

Si querés comenzar a invertir en este preciso instante, hoy te enseño cómo acceder al instrumento financiero que está en boca de todos. Seguro, de rentabilidad elevada y fácil de conseguir. Desentrañemos la intriga. Read More

Todos, absolutamente todos, están sorprendidos por la evolución del dólar en los últimos días. Tras el levantamiento del cepo cambiario, la divisa estadounidense dio el salto lógico que indicaba el “dólar libre” de la Bolsa y, a partir de allí, comenzó su tendencia declinante.

Tal es así que en la jornada del 21 de diciembre último, la divisa perforó el piso de los $ 13,00 y llegó a cotizar en niveles de $ 12,80. Allí, los rumores del mercado mencionaron que el Banco Central salió a defender la caída comprando dólares en la plaza cambiaria.

A priori, para el corto plazo, el precio del dólar parecería no se disparará. Esto se debe a diversos factores:

- Todavía los sistemas de compra y venta libre del dólar que aplican los bancos no están funcionando correctamente.

- Los grandes inversores institucionales, como banco, compañías de seguro y grandes empresas atraviesan una alta estacionalidad de demanda de pesos para afrontar el pago de sueldos y aguinaldos.

- La tendencia bajista del dólar desincentiva la compra del mismo a quienes tenían planes de hacerlo para lograr una cobertura.

A priori, en mi opinión, el dólar continuará estable en los niveles actuales. Fluctuará, pero las oscilaciones no serán muy grandes en magnitud en el corto plazo.

Sin embargo, creo que no se trata de un nivel de equilibrio ni mucho menos. Para el mediano plazo, dependerá mucho de las expectativas de los agentes, algo que está íntimamente relacionado con el nivel inflacionario.

O que se vislumbró en noviembre y diciembre es que la inflación se aceleró. Y de no poder cortar con esta inercia en los meses venideros, es probable ver un deslizamiento alcista del dólar.

Pero no en el corto plazo.

Para combatir el dólar estable y la elevada inflación, hay opciones de inversión en pesos de corto plazo que permiten sacar provecho de una buena renta de cobertura.

Investiguemos estas alternativas:

- Letras del Banco Central de la República Argentina. Todos los días martes, la autoridad monetaria licita deuda que se denomina Lebac. Se trata de un instrumento en donde uno le presta dinero en pesos al BCRA y luego del plazo de vencimiento del mismo, la entidad devuelve el capital más un interés. Para ser más concretos, uno compra un activo financiero de deuda del Central a un precio menor a $ 100 y cuando vence el organismo le paga 100 al acreedor. La diferencia de precios es la tasa nominal anual de interés que gana el inversor. En las últimas licitaciones las letras entre 35 y 55 días rindieron en torno al 38% anual. Se trata de un instrumento que fácilmente puede acceder el inversor minorista a través de su sociedad de Bolsa o banco. Recomendable.

- Caución Bursátil. Se trata del mercado de dinero de la Bolsa de Comercio de Buenos Aires. Allí algunos prestan dinero y otros piden prestado. Para el que tiene un excedente de pesos, puede prestar dinero por un plazo de 7 días como mínimo hasta 60 días o más. Son operaciones que están garantizadas por el Mercado de Valores de Buenos Aires. La tasa de interés promedio de los últimos días, para las operaciones concertadas a 30 días, se ubica en el 31% anual bruto.

- Cheques de Pago Diferido. También esta inversión se canaliza a través de la Bolsa. Hay empresas que tienen cheques a cobrar en el tiempo, supongamos 30 días. Como tienen necesidad de los fondos hoy, van a la Bolsa y venden el cheque aceptando un descuento por tener esos fondos disponibles en lo inmediato. El inversor compra el cheque y espera hasta el vencimiento para cobrarlo. Recomiendo los cheques garantizados, que tienen el respaldo de una Sociedad de Garantía Recíproca. Las tasas de rendimiento están por encima del 30% para colocaciones entre 30 y 45 días.

- Plazos Fijos. No soy muy amigo de esta inversión, pero con los bancos ofreciendo una tasa nominal anual entre 30% y 32% y un dólar “planchado”, puede ser una alternativa para los más conservadores.

Mientras el dólar se mantenga estable en el cortísimo plazo, estas alternativas pueden cubrirlo de la inflación y darle un retorno en moneda dura.

Aproveche esta coyuntura.

Como economista adhiero a la tesis de que cada decisión de política económica tiene un costo. Esto no oculta nada novedoso. Pero si uno puede hacer mensurable los costos y beneficiosos de cada medida, entonces el ejercicio de arribar a un comportamiento decisorio resulta más fácil: si los segundos (beneficios) son mayores a los primeros (costos), entonces convendría avanzar con la política en cuestión.

Desde lo teórico es muy claro de comprender.

Sin embargo, desde lo práctico, lo tangible o lo real, la situación no es tan esclarecedora. En los últimos dos años principalmente se han adoptado políticas que han traído elevados costos futuros para la Argentina.

Hoy quiere hablar sobre la cuantificación dos sobre costos en particular. Uno vinculado con lo monetario. El otro con la política de endeudamiento del país.

Desde el 2014 en adelante el Gobierno ha decidido pisar a fondo el acelerador de la política monetaria. La emisión de nueva moneda fue una constante desde la autoridad monetaria (BCRA) tanto para aceitar la monetización de la economía como para financiar al Tesoro de manera insospechada.

Todos sabemos que se tomó ese camino, pero cuando analizamos la evolución de la base monetaria la conclusión no parece estar tan clara:

Si consideramos el nivel de base monetario desde el 31 de diciembre de 2013 hasta el 27 de abril del corriente, la misma creció sólo un 18,2%.

Evidentemente no parece un gran salto en términos nominales si consideramos la inflación acumulada de casi 47% entre 2014 y lo que va de 2015. La actual administración podría entonces sentenciar que la cantidad de dinero en circulación, en términos reales, cayó.

Sin embargo, este dato es falaz…

Porque la contrapartida de que la base monetaria no haya mostrado un mayor incremento en términos nominales ha sido la explosión del déficit cuasi fiscal de la entidad proveniente de la colocación de deuda a través de Lebac (Letras del Banco Central).

El stock de deuda del BCRA creció un 192% en el mismo período considerado, pasando de menos de $ 100 mil millones a los actuales $ 279 mil millones.

Se trata de un déficit cuasi fiscal muy importante que la autoridad monetaria deberá afrontar en el futuro, considerando que la tasa de interés promedio de las Lebac se ubican por encima del 20%.

¿No estamos aquí ante un caso donde los costos superan a los beneficios del desborde monetario decidido por la actual administración?

El otro costo al que quiero hacer referencia tiene su origen en algo más reciente, la colocación de deuda de Bonar 2024 por US$ 1.415 millones por parte del Gobierno. La misma se hizo a una tasa de interés de 8,956%.

Esto es significativamente mayor que lo que pagan nuestros vecinos. Un tweet de mi colega Gustavo Neffa nos da una idea de lo que estoy mencionando:

Como se observa, Argentina casi paga el doble de tasa de interés que el promedio de los países sudamericanos, excluyendo Venezuela y Ecuador.

¿Qué implica esto?

Argentina pagará anualmente 63 millones adicionales de dólares de lo que podría pagar por estos US$ 1.415 millones colocados. En 10 años, que es lo que dura el bono, esto implica un sobreprecio de US$ 630 millones.

Sinceramente absurdo.

¿A qué atribuimos esto?

A la mala estrategia del Gobierno en lo referente al manejo de sus pasivos y el endeudamiento en un contexto de tasas de interés 0% a nivel global.

Como estos costos deberán afrontarse en el futuro no inmediato, el Gobierno no se percata de los mismos.

La pregunta que sigue, entonces, es… ¿quién será el que cargue con estos sobre costos?

Lógicamente la respuesta es: “Todos”.