Muchas eran las voces que planteaban que el mundo iba a tener un nuevo orden a la salida de la pandemia. Y en esta línea, la guerra y la estanflación parecen ser parte de este proceso. En este artículo voy a intentar dar una visión económica y de mercado acerca de por qué el enfrentamiento bélico puede ser un elemento que lleve a un equilibrio inestable global, al menos para los próximos meses.

Antes de avanzar con el análisis económico-financiero, hay que dejar bien claro un punto: la guerra es un evento atroz, inhumano y no hay argumento razonable que justifique su ejecución. Dicho esto, el actual panorama tiene una serie de efectos económicos y financieros que vale la pena remarcar.

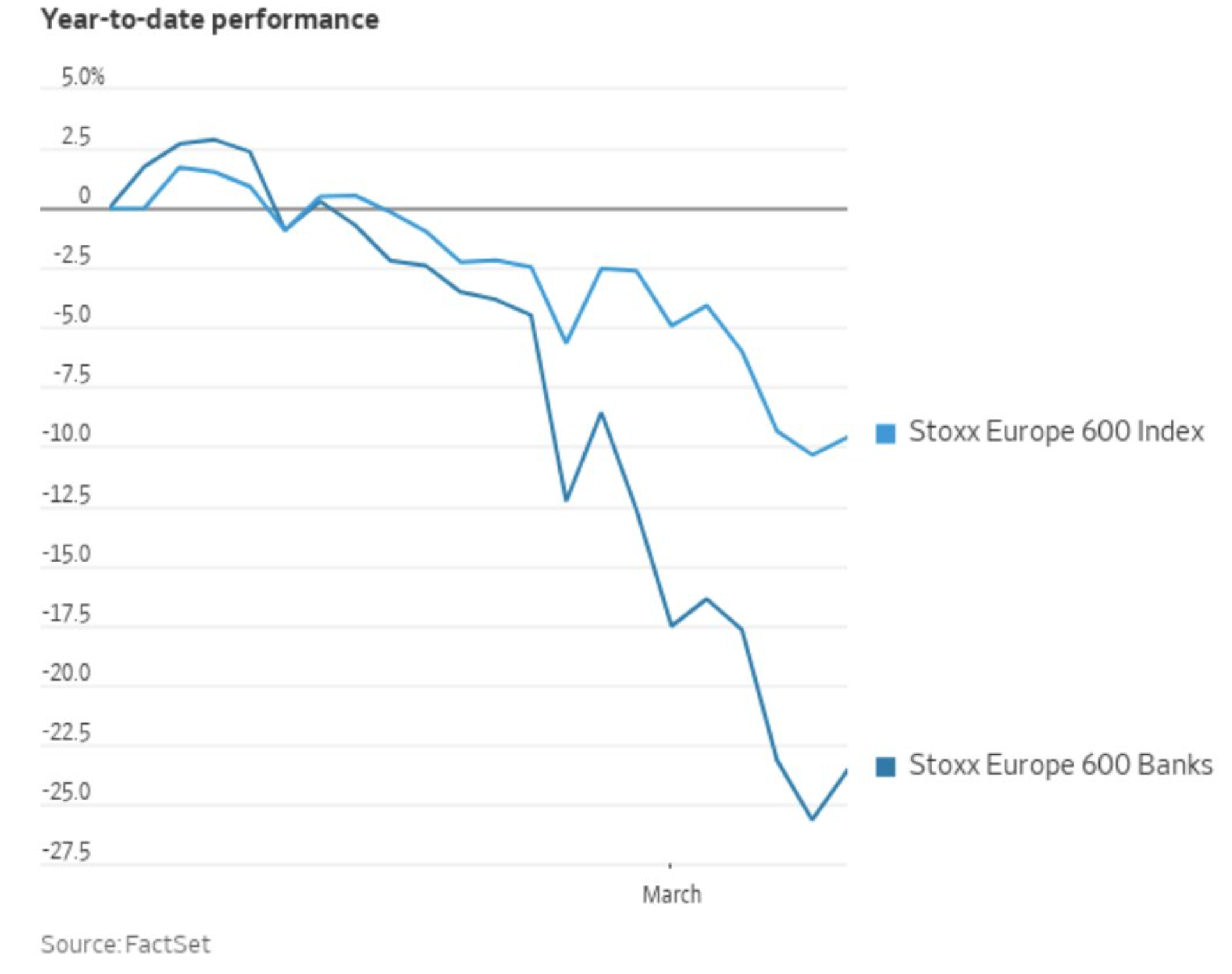

En primer lugar, la guerra está generando un estrés financiero que no se veía desde marzo de 2020, cuando la pandemia irrumpió en el mundo. El costo de los préstamos interbancarios entre las entidades financieras europeas se duplicó en apenas unas semanas. Si bien es cierto que partimos de niveles bajos, esto es una señal de la falta de liquidez que puede sobrevenir pronto. Además, también está el impacto negativos de los activos financieros rusos en las hojas de balance de los bancos europeos. Así, no es de extrañar la performance reciente de este sector.

El segundo efecto que ya estamos viendo es el temor generalizado del mercado por las crecientes perspectivas futuras de una recesión global. Con el efecto de reapertura económica post-Covid perdiendo momentum, la aceleración inflación y la mayor incertidumbre están pegando en las expectativas. Y a pesar de que las acciones vienen ajustando fuerte en este inicio de año, llevando a una corrección necesaria de las valuaciones, esto podría no ser suficiente. Si efectivamente el mundo entra en recesión económica, las ganancias corporativas sufrirán fuerte, haciendo que las valuaciones del equity global no estén lo suficientemente baratas para atraer capital de riesgo. Así, los mercados podrían continuar bajo presión por semanas.

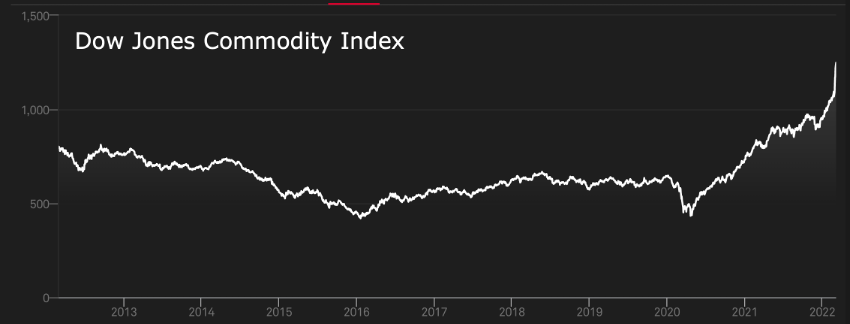

Finalmente, el tercer efecto no menor, es que la guerra ha desatado un combustible adicional para el gran flagelo que enfrentaba el mundo a inicios de 2022: la inflación. La sostenida suba de los commodities, entre los que se encuentran no solo los energéticos como el petróleo y el gas, sino también los granos, oleaginosas y metales industriales, garantiza que habrá una nueva ronda de shock inflacionario en el corto plazo. Esto, contribuye directamente a retroalimentar la idea de una recesión económica global con alta inflación. En una palabra, estanflación.

El Dow Jones Commodity Index acumula un salto de 31% en lo que va del año, y se sitúa en el nivel más elevado de los últimos 10 años. La gran incógnita de esto es cómo van a actuar los bancos centrales de acá en adelante.

Si algo estaba claro a principio de año, era que las autoridades monetarias globales iban a llevar adelante fuertes ajustes de su política monetaria (suba de tasas de interés y retiro de liquidez) para disciplinar la inflación luego de la borrachera de emisión monetaria vivida durante lo peor de la pandemia. De hecho, muchos bancos en Wall Street se animaron a pronosticar de siete a ocho hikes para este año. Hoy, eso está muy en duda.

¿Qué hará la FED con este escenario global?

Hay dos caminos posibles.

O bien se mantiene estricto a su plan, siendo super agresivo con el tightening de la política monetaria para atacar la inflación que, sin dudas, será más alta de lo previsto en los próximos meses, corriendo el riesgo de generar una mega recesión;

O regula el tightening, dejando correr más de la cuenta la tasa de interés real negativa, ayudando a corregir el gran desfasaje fiscal fiscal y de deuda que tiene el Tesoro americano, corriendo el riesgo de generar un desanclaje de expectativas.

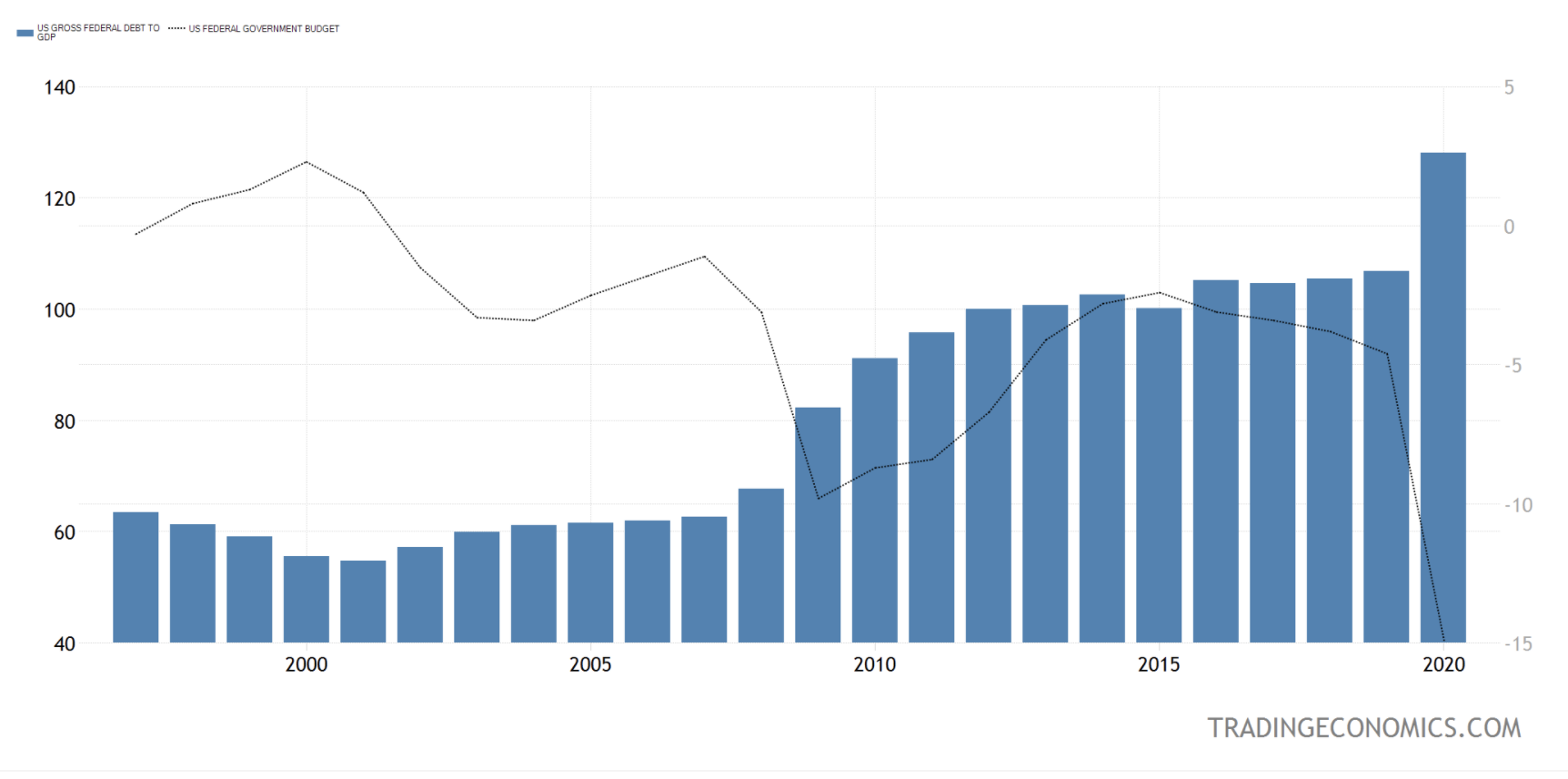

Con un nivel de Deuda / PBI de 125% y con un Déficit Fiscal que cerró el ejercicio 2020 / 2021 con un rojo de 14 puntos del PBI, me inclino a pensar que el segundo de los escenarios es el que probablemente ejecute la Reserva Federal en los próximos meses.

Con un nivel de Deuda / PBI de 125% y con un Déficit Fiscal que cerró el ejercicio 2020 / 2021 con un rojo de 14 puntos del PBI, me inclino a pensar que el segundo de los escenarios es el que probablemente ejecute la Reserva Federal en los próximos meses.

Una gran licuación de los pasivos, mientras no haya desanclaje fuerte de las expectativas inflacionarias, es lo que nos espera en el corto plazo. Se trata, quizás, de la ventana de oportunidad que abrió la guerra para hacer este trabajo sucio de equilibrar las cuentas en este nuevo orden mundial.

El 16 de marzo, cuando tenga lugar la reunión de la FED, tendremos más pistas sobre el rumbo elegido por la entidad para el corto plazo.