Hace exactamente una semana escribía un artículo titulado El costo de un nuevo default para la Argentina en donde precisaba la dinámica de los efectos que se podían suceder en caso de que el país ingresara en un nuevo incumplimiento de su deuda pública.

Como en aquella ocasión, repito, las magnitudes de los incumplimientos de 2001 y 2014 no son comparables, pero ambos comparten una características en común: la incertidumbre.

De acuerdo a cómo se dieron los acontecimientos durante la última semana, el Gobierno ha radicalizado su postura contra los fondos buitres, el juez Griesa y el mediador Pollack. Todo esto indica que en el corto plazo no es probable que se alcance un acuerdo. Los incentivos son bajos. La nueva fecha límite es el 30 de septiembre, cuando se arribe al vencimiento de los intereses del bono PAR.

Las expectativas, entonces, están puestas en un posible acuerdo entre privados.

Mas allá de esto y de la retórica de las palabras de los funcionarios argentinos señalando que el país no está en default, las consecuencias del incumplimiento ya se están haciendo sentir.

La semana pasada señalé que los primeros efectos se verían por el lado financiero, para luego, de proseguir con el incumplimiento, tener su impacto sobre la economía real.

Y en el sistema financiero ya se han manifestados los impactos negativos.

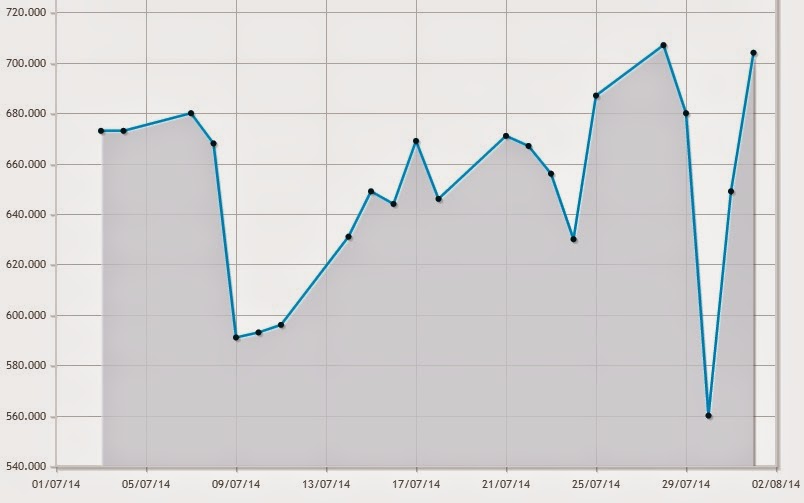

Analicemos esto en cinco gráficos.

1. Riesgo País. Después de haberse ubicado en niveles por debajo de los 600 puntos básicos, ante el default generado el 30 de julio el riesgo país salto por encima de los 700 puntos básicos nuevamente. Esto es un indicador directo del riesgo que implica invertir en Argentina y se trata del costo de financiamiento que deben afrontar la Nación, provincias y empresas en caso de que el mercado voluntario de deuda estuviera abierto.

Para tener una idea de cuán riesgosa es Argentina hoy, Brasil ostenta un riesgo país tres veces inferior mientras que para Chile este indicador se ubicar en niveles de 130 bps.

2. Contado con Liquidación. Este concepto surge del dólar que relaciona un activo financiero que cotiza en el mercado local con la cotización del mismo activo en los mercados de Nueva York. Básicamente es una medida que indica cuánto esta dispuesto un inversor pagar el dólar para sacarlos del país. Cuanto mayor es el dólar de contado con liqui, más riesgo percibido. Antes del default este dólar oscilaba los $ 9,70 / $ 9,80. Hoy está en $ 10,30 y subiendo.

3. Dólar Blue. Es cierto que el volumen del dólar informal no es tan representativo, pero también es real que el nivel de transacciones viene aumentando, sobre todo en momentos de mayor incertidumbre. Y el dólar informal tiene un impacto directo en la formación de expectativas. Muchos formadores de precios que importan bienes establecen su precio en base al valor de reposición de los bienes en base a este dólar. Desde principio de junio la tendencia es creciente y acelerándose en los últimos días para ubicarse cerca de $ 13. Mayor valor del blue, mayor presión inflacionaria.

4. Credit Default Swap (CDS). Los CDS son coberturas contra un default que toman los inversores en contratos privados. Es cierto que no tiene implicancia directa en lo inmediato, pero a mayor prima del CDS más probabilidad ven los inversores de un default. Esto es, más riesgo percibido y más tasa de rendimiento reclamarán al país en el caso de una nueva emisión de bonos.

Los CDS con vencimiento a 5 años dieron un salto exraordinario el día viernes 1 de agosto.

5. Tasa Interbancaria. Por último, también se comenzó a vislumbrar cierta presión alcista sobre las tasas de interés domésticas en pesos. La primera en reaccionar fue el “call money” o la tasa interbancaria, que es la que se cobran los bancos por préstamos de cortísimo plazo, hasta siete días, para cubrir cuestiones puntuales de liquidez. El salto en esta tasa fue evidente el viernes y, de persistir, tendrá su impacto en las tasas de interés de financiamiento de consumo e inversión.

Como observamos, el sistema financiero ya reflejó la mayor incertidumbre que generó el default. De no ser resuelto en breve, la economía real comenzará a recibir las consecuencias negativas de este proceso.

Y eso es algo que no le conviene a nadie por sus impactos económicos y sociales.

(*) Fuente de los gráficos: Ambito.com y Deutsche Bank