¿Cómo invertir los pesos?, esa es la pregunta de moda en Argentina.

Un 90% de mis lectores viven y generan sus ingresos en Argentina . El otro 10% deberá disculparme esta vez ya que el presente artículo tiene un claro objetivo: presentar el menú de inversiones en pesos para proteger el ahorro.

El 2020 será recordado no solo por el coronavirus y sus efectos sobre la economía global. También por la devaluación nominal que sufrieron las monedas de la región respecto el dólar. Sin embargo, el único país que encuentra grandes dificultades estructurales con este asunto es Argentina. Al momento de escribir esta columna, el dólar libre (dólar bolsa o MEP) ya acumulaba una suba de 100% en los primeros 10 meses del año. Para hablar con propiedad, lo que está ocurriendo es una huida generalizada del peso argentino. Nadie quiere tener pesos en el bolsillo porque la incertidumbre es grande y creciente.

En su rol de inversor, el argentino debe sacar a relucir su audacia e ingenio para proteger el dinero. Por un lado, se debe enfrentar a las restricciones vigentes para comprar dólares, sea el oficial o el libre que cotiza en la Bolsa. Por el otro, la tasa de interés en pesos no es lo suficientemente atractiva para estimular una inversión en moneda local.

Así, en un mercado de capitales pequeño y poco desarrollado, el menú que encontramos arriba de la mesa es bastante limitado para encontrar alternativas satisfactorias para cuidar el ahorro en esta coyuntura.

Analicemos cuáles son las alternativas de inversión para poder aplicar nuestros pesos y que estén lo más protegidos posible de las amenazas vigentes.

Dólar Bolsa: El dólar Bolsa o MEP es el que se consigue a través de operaciones bursátiles en el mercado de capitales. Surge de comprar con pesos un activo determinado, generalmente un título público, y vender luego ese instrumento en dólares, para que las divisas se acrediten en la cuenta comitente. Con esta operatoria surgen tres cuestiones fundamentales a considerar:

- No todos los activos cotizan en pesos y en dólares con una liquidez adecuada como para poder llevar adelante esa operación. Por el momento, el bono más utilizado es el BONO DÓLAR Vto. 2030 (AL30), surgido a partir del reciente canje de deuda que llevó adelante el gobierno nacional.

- Hay plazos legales para cumplir entre la compra del bono con los pesos y la venta de ese bono en dólares. Ese plazo es el denominado “parking” y supone un riesgo para el inversor. ¿Por qué? Porque en el parking, que al momento son 5 días hábiles, el precio del bono en dólares puede comportarse de manera errática, generando que el inversor no pueda saber a qué precio finalmente adquirirá el dólar. Si el bono baja, entonces al momento de venderlo uno recibirá menos dólares, lo que es equivalente a decir que la cotización final al que se obtiene la divisa es más alta. Si el bono, en tanto, sube, entonces recibirá más dólares por los pesos aplicados originalmente o lo que es lo mismo a decir que se consiguió dólares a un precio más bajo. Con la incertidumbre vigente, es difícil saber el movimiento del precio del bono, aunque el sesgo es claramente bajista.

- Una vez que tengo los dólares, el problema es decidir qué hago con ellos. Si los guardo en una caja de seguridad por varios años y no los invierto, entonces ese dinero pierde poder adquisitivo. En el mundo hay inflación. Baja, pero inflación al fin. Y en varios períodos incluso en Argentina tuvimos inflación en dólares. Por lo tanto, no invertir ese dinero es una mala decisión.

Bonos Públicos: Argentina es un caso único en el mundo en esta materia, sobre todo considerando lo que ha ocurrido recientemente. No hay registros de países que, habiendo reestructurado su deuda en un 99%, a los dos meses los bonos valen un 20% menos que antes de ese canje.

Hoy la deuda argentina no es una alternativa de inversión de largo plazo. Y creo que muy difícilmente lo sea a futuro. ¿La razón? Toda la dirigencia argentina, sin importar el partido gobernante, no entendió la importancia de respetar la restricción presupuestaria y comprometió la capacidad de pago de la deuda, cayendo permanentemente en default. Así, los bonos se convirtieron en una inversión especulativa de alto riesgo más que algo conservador como suele ser en el resto del mundo bursátil.

Bonos Privados: Conocidos como Obligaciones Negociables también, los bonos corporativos también fueron víctima de la inestable macroeconomía argentina. Con la restricción reciente al acceso de dólares, muchos bonos de empresas nominados en dólares corren el riesgo de no poder pagarse en tiempo y forma. Recientemente, han salido al mercado muchos de estos bonos que ajustan por la cláusula dollar-linked (se pagan y cobran en pesos ligados a la evolución del dólar oficial), pero no son demasiado recomendables para el inversor minorista por su baja liquidez.

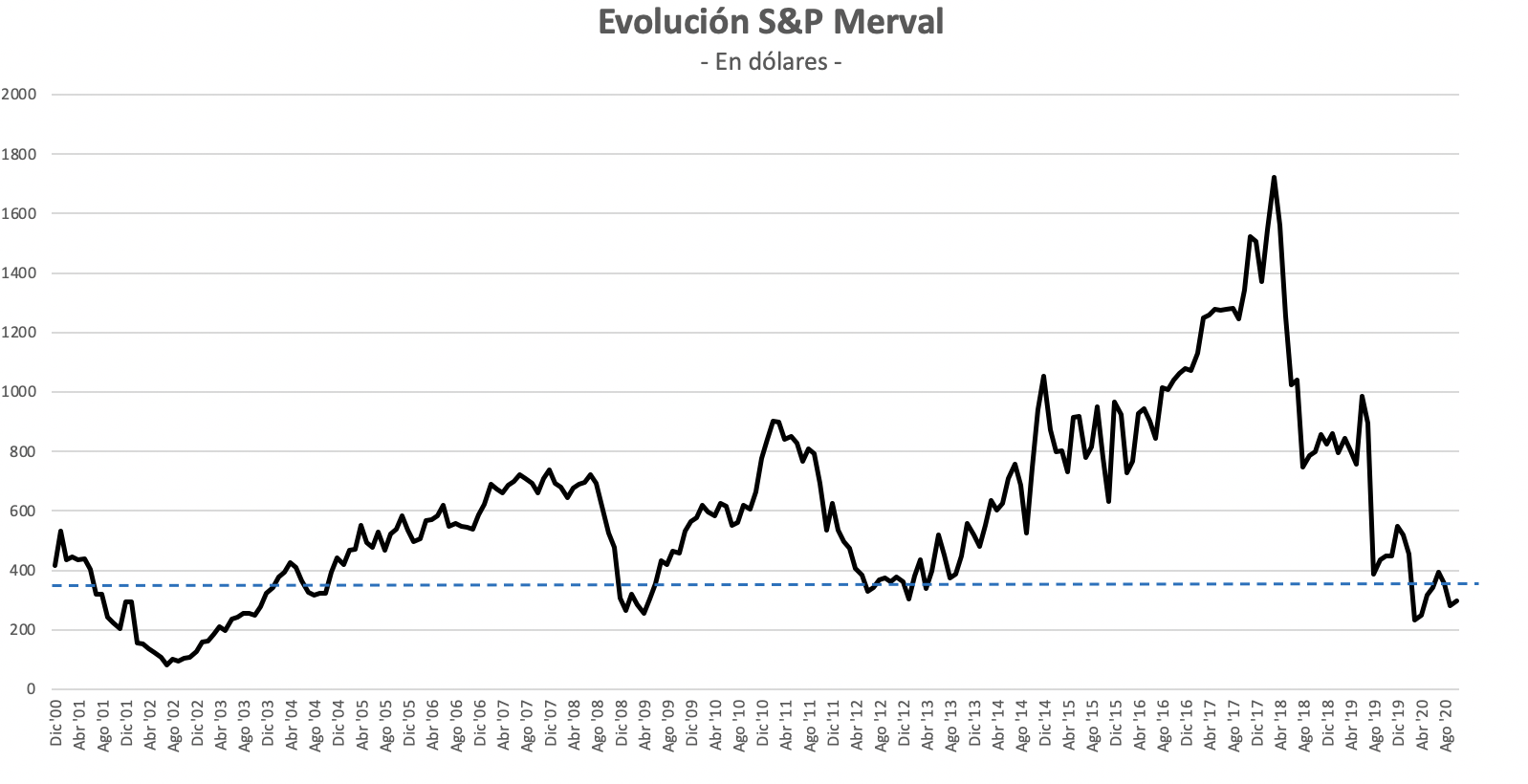

Acciones argentina: Una vez más, la renta variable argentina mostró su clara vulnerabilidad respecto la inestabilidad económica. Cuando uno analiza lo ocurrido en los últimos 20 años, la evidencia empírica es contundente: el S&P Merval, principal índice de acciones domésticas, está en el mismo nivel en dólares que en el año 2000. Increíble, ¿no?

¿Acaso estamos ante una oportunidad? La historia podría mostrar que sí, pero de altísima riesgo que requiere mucha paciencia y que, además, nada garantiza que el actual es un piso para las acciones. Sólo lo será si se restablece la confianza y hay un cambio rotundo de las expectativas. Nada de eso aún parece percibir en el corto plazo.

Cedears: Los certificados de acciones extranjeras que operan en la Bolsa local y que permiten invertir en pesos en empresas del exterior han sido los vehículos más utilizados recientemente para “cubrirse” del flagelo argentino. Precisamente escribí una nota al respecto con las ventajas y riesgos de estos vehículos de inversión. Podés leer más acá.

Fondos Comunes de Inversión: Los FCI son vehículos muy interesantes para quienes recién comienzan, pero en la actual coyuntura no están ajenos a los problemas que enfrenta el país. La oferta se ha reducido fuertemente, ya que ninguno ofrece una alternativa distinta al riesgo argentino ya que existen limitaciones regulatorias para tal fin. Adicionalmente, los FCIs de renta fija o bonos ofrecen magros resultados en pesos, producto de la muy baja tasa de interés local mientras que los que invierten en acciones argentinas están expuestos al riesgo anteriormente mencionado.

Plazos Fijos / Letras / Cauciones: Todas estas alternativas son de corto plazo (30 días / 60 días) y comparten una particularidad: las tasas de retorno que ofrecen no cubren la inflación esperada. Una letra del Tesoro nacional rinde cerca del 30% anual, una caución (plazo fijo en la Bolsa) se encuentra en torno a 25% anual y un plazo fijo hoy está en 33% anual. Sólo el plazo fijo UVA le paga al inversor la inflación + 0,25% anual, pero implica quedarte 90 días en un vehículo con cero liquidez, lo que es un riesgo enorme en el actual contexto.

—

Repasada todas las alternativas, queda claro que el mercado ofrece pocas variantes para atravesar con éxito la odisea de proteger y hacer crecer el ahorro en Argentina. Un mix de cedears, algo de acciones locales y algo de bonos meramente con carácter especulativo podría ser el mix adecuado.

Sin embargo, todo depende de tu predisposición al riesgo, de tu horizontes temporal y de tu conocimiento sobre cómo funciona cada activo en el mercado.

Cualquier duda, estoy a tu disposición.

8 Comments

Quisiera consultarte como ves el nuevo bono que sigue la cotizacion del dolar oficial

Saludos

Hola Néstor,

Puede ser una alternativa para cubrirse de una devaluación del tipo de cambio oficial que, a esta altura, parece inevitable.

Un saludo,

Diego

La verdad estoy muy angustiado por no le encuentro la Cola al Gato, me he refugiado, en Aluar, Holcin,y Trermiun porque cero que son papeles fuertes y el resto que tengo me cuesta mucho sacar la cabeza, agradezco la informacion, me parece que voy a Jugar un poco con los Cereadrs.-

Hugo R. Mota Muchas Gracias

Hola Hugo,

Claramente la falta de un plan consistente que actúe como un ancla contra la expectativa de devaluación es realmente el principal impedimento para pensar en una estrategia de cobertura e inversión de largo plazo en Argentina.

Los papeles elegidos son buenos, aunque el tipo de cambio es el que domina la escena en este momento.

Un saludo,

Diego

Buenos días. invertí el dinero de una indemnización en bonos AL30. Al momento no me deja pasarlos a dólar (no sé si es porque el 2/10 compre 50dol). Mi duda es. Me quedo con los bonos como están esperando poder comprar en algún momento dolar o recupero algo (sabiendo que pierdo plata en efectivo) y lo pongo en FCI o PF? gracias

Hola Natalia,

Los bonos están cotizando con paridades muy bajas. Deberían rebotar algo desde estos niveles, aunque el andar de la macroeconomía argentina es muy incierto y eso termina minando las oportunidades de recuperación de los bonos de largo plazo.

Saludos,

DMB