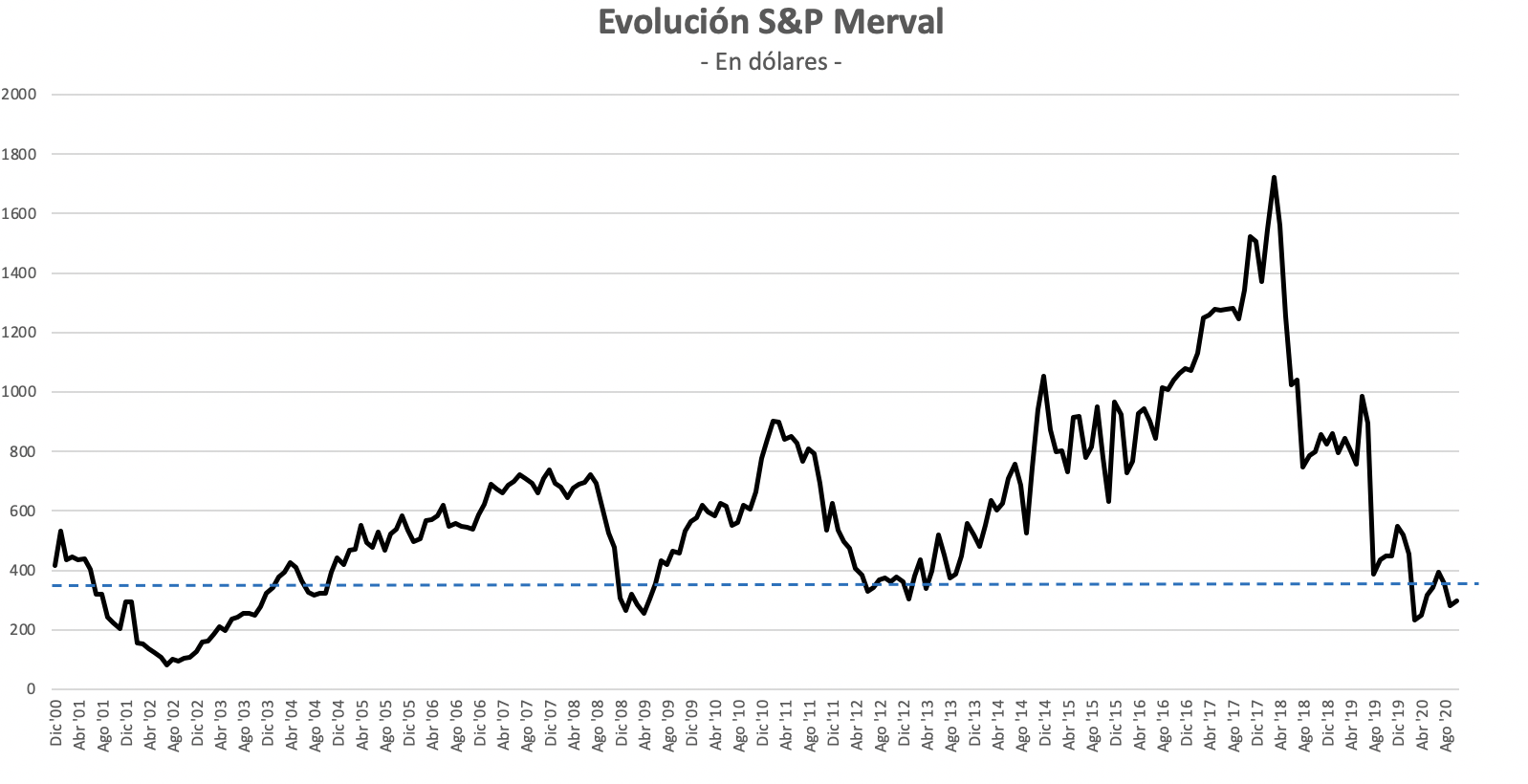

El dólar MEP o dólar bolsa se ha convertido en una alternativa para los ahorristas que quieren adquirir moneda extranjera y sacar un poco más de diferencia que la que se puede obtener por medio del dólar oficial. Sigue leyendo para conocer más.

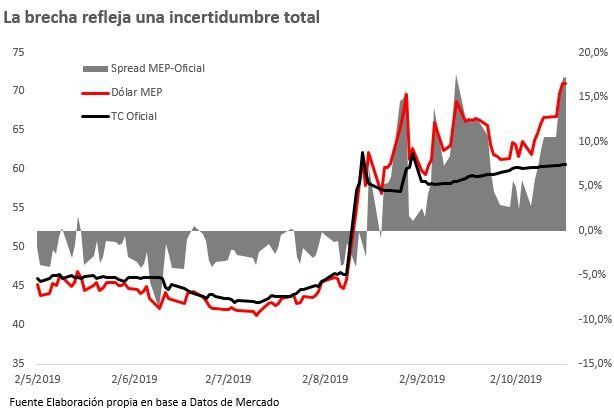

Argentina es uno de los rincones del mundo en donde el dólar tiene tantas caras como posibilidades de negocio, ahorro o inversión. La situación económica del país es tan crítica, con una inflación que no para de escalar y con una moneda local devaluada, que por eso se llegó al abanico de diferentes tipos de una misma moneda extranjera que hoy tenemos: dólar oficial, dólar solidario, dólar blue, dólar MEP o bolsa.

Si ahora mismo compartiéramos la cotización del mismo es probable que mañana sufra un cambio, así que evitemos esa desinformación que produce la fluctuación del valor de la divisa extranjera y empecemos por las bases.

¿Qué es dólar MEP o dólar bolsa?

El dólar MEP (del Mercado Electrónico de Pagos, por sus siglas), también conocido como dólar bolsa, es aquel que se puede adquirir por medio de una negociación en un mercado o bolsa de valores.

Es un recurso totalmente legal, a diferencia del dólar Blue que no se adquiere por esa vía y en cambio se hace de manera controversial en oficinas improvisadas en locales céntricos.

A raíz de ello, y tratando de evitar las restricciones que el Gobierno argentino impone para tratar de mejorar las reservas del Banco Central, quienes quieren acceder a los dólares pueden hacerlo de manera totalmente legal y sin necesidad de caer en el mercado negro, con sus consecuencias.

Así, adquirir la moneda americana por medio de la cotización MEP resulta más barato para el ahorrista que no quiere arriesgarse con el dólar blue, aunque su precio suele ser más elevado que el del dólar oficial.

¿Cómo comprar dólares baratos en 2022?

Para adquirir dólar bolsa o dólar MEP primero tenés que saber que en esta transacción comprarás un bono que puede cotizar en dólares o pesos en este país.

Aunque seguramente te preguntas si tenés que aprender cómo comprar dólares en la bolsa, y luego comprar dólares por ventanilla en 2022, lo cierto es que podés comprar dólares por home banking, con esta modalidad.

En concreto, si querés saber dónde comprar dólares baratos empezá por:

- Abrir una caja de ahorro en pesos y una en dólares.

- Asegurarte que ambas estén bajo el mismo nombre.

- Contar con una cuenta comitente.

Si ya pudiste comprar dólares por home banking o adquiriste tu límite de 200 dólares en una casa de cambio, tendrás que esperar unos 90 días para comprar dólar MEP, según lo que pacta la legislación vigente.

Por su parte, no todos pueden adquirir el dólar Bolsa, sigue leyendo para conocer qué está estipulado en este sentido.

Requisitos para comprar dólares por home banking

Entre los condicionamientos, nos encontramos con que el contribuyente no tenga un crédito hipotecario UVA con cuotas congeladas, como tampoco podrán acceder los dueños de empresas inscriptas en el programa de Asistencia al Trabajo y Producción, Repro o con créditos subsidiados.

Además, aquellos que tengan beneficios de planes sociales o créditos a tasa cero, las personas sin ingresos o que tengan refinanciados los consumos con tarjeta. Finalmente, y como ya lo comentamos antes, quienes compraron 200 dólares en los últimos 90 días por home banking o casa de cambio.

Sin dudas, el dólar MEP es una de las opciones más valiosas para ahorristas, para quienes están por viajar al exterior o quienes quieren lograr un diferencial en sus ingresos pesificados, tan solo porque es el más barato y no tiene restricciones.

Además, también suele ser una fuente de acceso a la moneda extranjera para empresas o Personas Jurídicas que no pueden acceder al Mercado Único y Libre de Cambios (MULC) y que quieren proteger sus excedentes monetarios.