Las razones para ser pesismistas respecto a los mercados bursátiles de cara al segundo semestre son muy reconocidas entre todos los inversores. Algunas de ellas:

– Efecto Grexit, que implica la salida de Grecia de la zona euro y su consecuente impacto sobre la credibilidad del bloque económico.

– España y su posible “bailout” ante el deterioro acelerado de su economía y sus indicadores de riesgo.

– Ralentización de la actividad económica estadounidense y el efecto “incertidumbre” con relación a las elecciones presidenciales cercanas.

– La desaceleración de China, que en los últimos años ha sido el motor principal de la economía global.

– La guerra de las monedas: la búsqueda de competitivdad lleva a una guerra devaluatoria entre las principales monedas globales.

A pesar de lo anterior, sin embargo, hay una razón para ser optimista. La psicología y el estado de ánimo de los inversores nos dice mucho al respecto y, para confirmar lo anterior, veamos los siguientes dos gráficos:

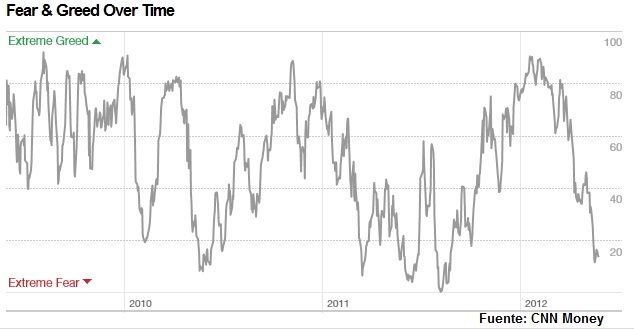

Si tomamos el índice de medición del “miedo-codicia de los inversores” podemos sacar la conclusión de que en los últimos tres años, cuando el nivel de miedo alcanzó un máximo (medidados de 2010 y 2011), los mercados han recuperado fuerte en base a noticias más auspiciosas y a compras de oportunidad tras los deprimidos precios de los activos.

En mayo de 2012 la situación se vuelve a repetir, por lo menos en lo respectivo al “miedo”. ¿Será el momento de ir considerando rearmar posiciones en el portafolio para buscar un rally alcista en el segundo semestre?.