El lunes pasado la calificadora de riesgo Standard & Poor’s elevó la calificación de la deuda soberana argentina de B- a B, con perspectivas estables. De acuerdo al comunicado de la entidad, la mejora en la nota se debe al mejor perfil financiero de la deuda y las menores necesidades de liquidez en el corto plazo.

De esta manera, la nota soberana quedó en el mismo nivel que la registrada en octubre de 2008, antes de que se produzca la nacionalización de los fondos de pensión privados en el país. La nota actual se encuentra cuatro escalones por debajo del grado de inversión, que hoy ostentan Perú, Chile y Brasil en la región.

Con estos niveles de nota soberana, la Argentina iguala la calificación de Paraguay y Bolivia, quedando dos escalones por debajo de Venezuela (BB-) y cuatro escalones por debajo de Brasil y Perú (BBB+).

Ahora bien, la mejora es una buena noticia para la Argentina, pero hay poca esperanza de seguir progresando en este sentido. La falta de previsibilidad jurídica, de reglas de juego claras y de respeto a las instituciones son limitantes que operan en contra de posteriores mejoras en nuestra nota soberana. El lado positivo es el actual ratio de deuda pública / PBI que se encuentra en uno de los niveles más bajo de la historia en torno al 40%.

La reacción del mercado

Los bonos argentinos han mostrado un desempeño muy positivo en lo que va del año a partir de diferentes razones: excesiva liquidez en los mercados financieros mundiales, clima más benigno a nivel global, menor percepción de un default soberano a partir de la utilización de reservas internacionales y atraso relativo en los rendimientos de los bonos locales respecto a sus pares.

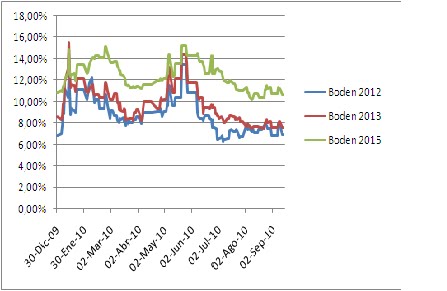

A continuación podemos observar las tasas de rendimiento internas (TIR) de los bonos locales más representativos en la curva de rendimientos:

Pese a la mejora evidenciada en los precios de los títulos soberanos, los mismos pueden continuar su tendencia alcista debido a que los rendimientos evidenciados todavía están muy por encima del promedio de la región. Desde ya que ese mayor rendimiento refleja el mayor riesgo de los activos argentinos respecto un activo chileno, brasileño o peruano. Cabe destacar que Brasil pudo colocar en esta semana deuda a 30 años con un rendimiento de tan sólo 5,3%

El mercado doméstico tomó la suba de calificación como una noticia descontada tras el último canje deuda que sacó a la Argentina definitivamente del default tras la aceptación del 92% a nivel agregado de los acreedores.

Desde mi punto de vista, la mejor perspectiva de los títulos locales puede ser comprendida por un escenario global más benigno que lleven a los inversores a buscar mayor riesgo para conseguir mejores tasas de rendimiento.

Los méritos propios no son tan valederos como los factores externos, pero el mercado muestran que el apetito por deuda local ha recobrado interés y es probable que la Argentina vuelva a los mercados voluntarios de deuda de un momento a otro.