Que el mercado de capitales local sufre la falta de inversores institucionales es evidente, no hace falta ni mencionarlo. La nacionalización de los fondos de pensión en octubre de 2008 ha sido el golpe más duro, luego de la crisis de la Convertibilidad, que la bolsa porteña tuvo que asimilar. La falta de interés en invertir en acciones domésticas por parte de inversores locales y extranjeros es atribuible a distintas causas entre las que se encuentran el encaje del 30% a los capitales extranjeros, los permanentes cambios en las reglas de juego que poco aportan a la seguridad jurídica, la falta de dinamismo existente para que nuevas empresas abran sus capitales a Bolsa, la calificación de mercado “de frontera” por parte del status internacional, entre otras. Lo cierto es que la mejora en el mercado accionario local evidenciada en los últimos 18 meses se ha manifestado con un volumen operado en acciones con tendencia decreciente ó, en el mejor de los casos, con un volumen estancado durante los últimos años.

Un poco de historia

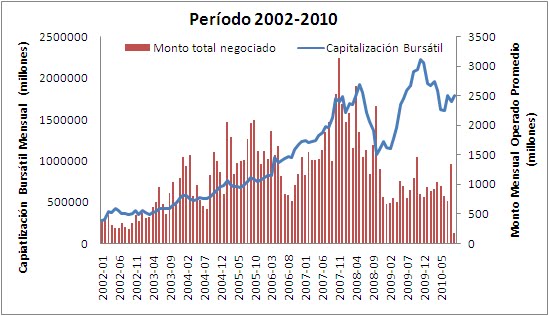

Luego de la salida del default en el año 2005, el mercado accionario comenzó a mostrar evidencias de recuperación con mayores volúmenes operados y una capitalización bursátil creciente. Esta tendencia se manifestó prácticamente sin interrupciones hasta mediados del año 2008, con un breve descanso hacia finales del año 2006.

La crisis financiera y la recesión mundial golpearon duro, no sólo a la economía local sino también a nuestro mercado de capitales. El golpe de gracia fue la nacionalizaciñon de las AFJPs, dejando al mercado sin su principal inversor institucional. Esto llevó a una violenta reducción del volumen operado en acciones, el cual promedió poco menos de los 1.000 millones de pesos mensuales en 2009 y 2010, es decir, cerca de unos $ 45 millones diarios volviendo a los niveles evidenciados entre los años 2002 y 2003, época donde la economía estaba saliendo de la depresión provocado por la implosión del régimen de la Convertibilidad.

Medido en moneda extranjera, la caída del volumen es aún más preocupante. El promedio mensual operado llegaba a u$s 550 millones entre los años 2006 y 2008, equivalentes a u$s 25 millones diarios. Hoy la cifra alcanza poco más de u$s 10 millones diarios, menos de la mitad.

Estas cifras son elocuentes. Existen más cosas para ganar que perder en este momento. Es necesario actuar conjuntamente entre el Estado, instituciones bursátiles e inversores para lograr el desarrollo de nuestro mercado de capitales como fuente de financiamiento de proyectos productivos para las empresas. El juego debe abrirse a todos los sectores, sin prejuicios, en busca de dar un paso hacia adelante, como lo hizo Chile y Brasil en su momento. El mercado de capitales local no está acorde con el nivel actual del PBI, el crecimiento económico evidenciado y las perspectivas futuras para el país. Es necesario evitar perder más tiempo y trabajar para sacar adelante esta situación.