Si algo le faltaba a este tan particular año 2020 era, ni más ni menos, la dosis de volatilidad política que imprimen las elecciones presidenciales en Estados Unidos. Las mismas se celebrarán el próximo 3 de noviembre y las encuestas marcan una leve ventaja del candidato demócrata Joe Biden por sobre Donald Trump.

Cualquier reporte de inversión que se lee por estas horas tiene un denominador común respecto este tema: a medida que nos acercamos a la fecha de la elección la volatilidad e incertidumbre se incrementará.

No desconozco en absoluto la trascendencia de esta elección. Tampoco quiero ir en contra del consenso de los principales analistas del mercado. Sin embargo, invito a tomarse una pausa y mirar este evento desde otra perspectiva.

La historia muestra que las elecciones presidenciales en economías desarrolladas, principalmente como la de Estados Unidos, no revisten el riesgo de un cambio sistémico de acuerdo a quién resulte el candidato vencedor en la contienda. Hay instituciones y direcciones que no se discuten, ya que el respeto por la inversión, la seguridad jurídica, la justicia, la división de poderes y muchos aspectos adicionales ya cuentan con un acuerdo implícito por parte de la sociedad desde hace décadas. Entiendo que para los que vivimos en países emergentes o sub-desarrollados, como el caso de Argentina, las elecciones presidenciales se viven como una cuestión de vida o muerte. El resultado electoral influye drásticamente en el modelo de país que regirá y eso impide tener una planificación de largo plazo.

En el mundo desarrollado, no funciona así.

En las elecciones actuales en Estados Unidos están en juego determinados matices que pueden tener un impacto tangencial en determinados sectores. Y esto es lo que debemos prestar atención como inversores si es que tenemos un posicionamiento en empresas que eventualmente puede ser favorecidas o perjudicadas con alguna política puntual que podría aplicarse por parte de quien ocupe el sillón de la Casa Blanca a partir de enero de 2021.

Más allá de eso, no hay un cambio de paradigma para el andar de Estados Unidos, gane Biden o Trump. Y no es una opinión personal sino que así parece ser de acuerdo a la historia del comportamiento del mercado estadounidense durante el año de las elecciones y los primeros 12 meses de gobierno del candidato electo.

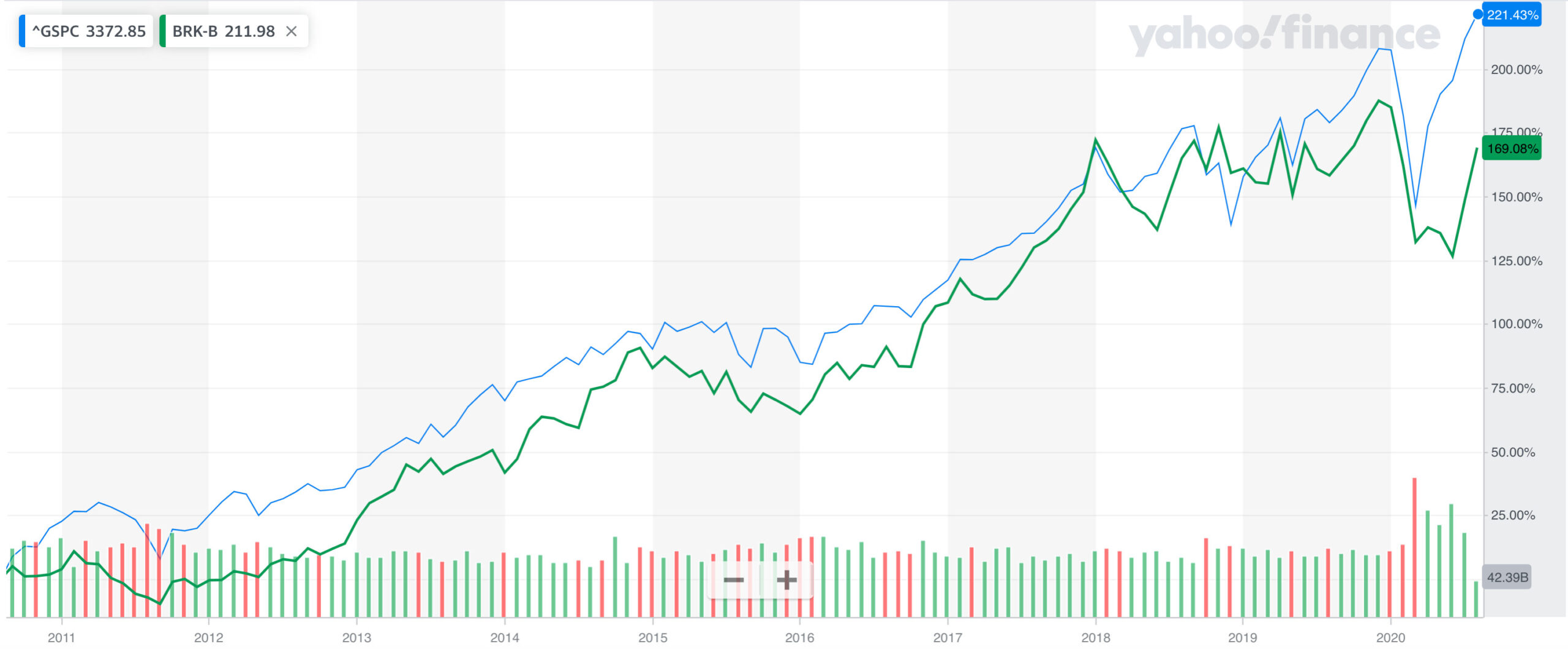

Desde 1928 hasta el 2016, se han verificado 23 elecciones presidenciales en Estados Unidos. El S&P 500 ha rendido, en promedio, un 11,3% en años electorales. Y solo en 4 de los 23 de estos años, el mercado ha dado resultados negativos, destacándose el 2008 que se encontraba atravesado por la grave crisis de las hipotecas subprime.

Al momento de escribir este artículo, el S&P 500 acumula una mejora de tan solo 3,8%, lejos de los retornos promedio anuales que mostramos anteriormente. Desde ya, no hace falta aclarar que en ninguno de los años anteriores el mundo estaba atravesado por una pandemia, además de que los retornos pasados no garantizan rendimientos positivos a futuro.

Pero lo más atractivo es lo siguiente…

En el año siguiente posterior al de las elecciones, el S&P 500 rindió un promedio de anual de 10,3%, apenas por debajo de ese 11,3% que se verificó en los años electorales. También acá, en solo 4 ocasiones el mercado rindió negativo al año siguiente de las elecciones. Y esto se dio a pesar de la existencia de fuertes contrastes entre candidatos que derivaban pujas redistributivas crecientes en el relato de demócratas vs. republicanos.

Lo que nos deja en claro lo anterior es que siempre termina prevaleciendo la economía por sobre los matices políticos que puedan surgir a partir del nuevo partido gobernante o la continuidad del actual. Si la economía funciona, el mercado lo refleja positivamente. Y como en Estados Unidos las estructuras de fondo no se revisan con cada cambio de presidente, como inversores de mediano plazo debemos observar la tendencia de la economía para la toma de decisiones, dejando de lado la politiquería o peleas de campaña que tienen un impacto en el corto plazo.

Antes de finalizar, dos cuestiones centrales:

- La historia de rendimientos pasados no garantiza los futuros, pero nos puede servir de guía para ver determinados eventos de magnitud desde otra perspectiva.

- Así como el mercado de Estados Unidos tiende a rendir mejor en el año de elecciones que en el posterior inmediato, hay otros tipos de mercados que se comportan diametralmente opuestos a lo anterior. Una pista: consideren los mercados emergentes para el año 2021.