Estamos ante un típico escenario donde los inversores bajan la guardia, se siente confiados y no perciben los riesgos. Hay un indicador clave que nos está mandando una alarma que no debemos dejar pasar.

Por más que uno sea un inversor de largo plazo, muchas veces debe saber que hay un lema que nunca debe dejar de lado al momento de invertir: “Es tan importante el timing de comprar una acción, como el momento de venderla si las ganancias son significativas”.

El timing de venta se torna aún más importante en situaciones de exceso de confianza de los inversores y mercados en zona de sobrecompra. Hoy estamos ante esta realidad.

¿Qué es lo que me hace pensar esto?

Hay un indicador que es objetivo y que se calcula en base a las ganancias concretas de las compañías y a los precios que las mismas tienen en Bolsa. Se trata, ni más ni menos, que del ratio Precio / Ganancia.

Este múltiplo, que surge del cociente entre el precio de una acción y las ganancias de esa firma, nos indica cuántos años de iguales ganancias son necesarios para recuperar la inversión si la empresa distribuyera la totalidad de las mismas como dividendos en efectivo.

Cuanto más bajo es el valor del ratio P/G, menos años necesito en teoría para recuperar el dinero, y más conveniente es la inversión.

Uno como inversor puede calcular el P/G para una acción concreta, un grupo de acciones, una industria o un sector determinado. Siempre es válido el valor del P/G comparado con otro, ya que se trata de una valuación relativa.

En esta línea, podemos comparar distintos P/G de diferentes compañías que pertenecen a la misma industria para saber cuál está más barata que otra. O también, podemos comparar el Precio / Ganancia actual del activo contra la evolución promedio histórica de ese ratio y determinar si está muy cara o no en los momentos vigentes.

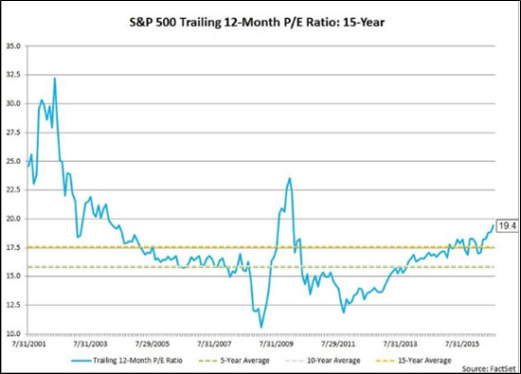

Si hacemos esto último con el índice S&P 500 vamos a descubrir que hoy la Bolsa está cara.

El gráfico anterior es elocuente de lo que ocurre con el S&P 500, el principal indicador bursátil del mundo que incluye las 500 empresas más grandes de Estados Unidos.

El indicador Precio / Ganancia se encuentra en 19,4 veces. Esto es superior a las 17,6 veces de promedio de los últimos 15 años (línea marrón) y las 15,9 veces del promedio de los últimos 10 años (línea gris). Ese es el primer llamado de atención.

La segunda luz amarilla se enciende a partir de que cuando este ratio cruza de abajo hacia arriba el promedio de los últimos 15 años, entonces se está gestando una crisis. Un claro ejemplo fue a finales de 2007 cuando luego estalló la burbuja inmobiliaria.

Son alertas que no podemos ignorar.

Hay dos posibles causas de la suba del P/G del S&P 500. O sube mucho el precio de las acciones (numerador) o no crecen lo suficiente las ganancias corporativas (denominador). Hoy ambos efectos ocurren en simultáneo.

¿Todas las acciones caerán con una inminente corrección del mercado? No. Pero es el momento de estar más alerta y selectivo que nunca.