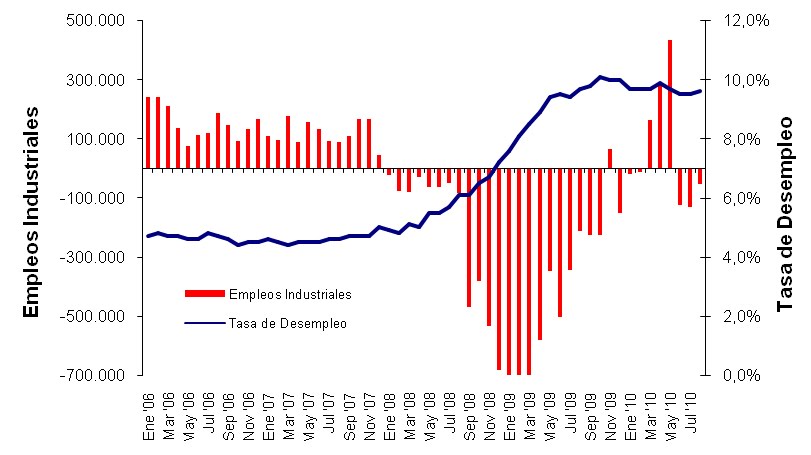

Hace cinco meses atrás, el mundo financiero se estaba preguntando si el euro podría resistir como moneda única en una región donde sus países participantes mostraban una heterogeneidad importante en muchos sentidos: lo económico, lo social, lo cultural, entre otros. La crisis económica pegaba duro en muchos países europeos, siendo Grecia el principal “chivo espiatorio” por su abultada deuda, el deterioro de las cuentas públicas y la anemia de su crecimiento económico. Luego de muchas negociaciones entre los países miembros y los organismos multilaterales se llegó a un acuerdo para otorgar a la economía helénica el más grande paquete de salvamiento otorgado por el FMI en el transcurso de los próximos tres años, comprometiéndose el país a reducir fuertemente su gasto público, comenzando una etapa de fuerte conflictividad social.

Grecia era la punta del iceberg. Los países denominados PIIGS (Portugal, Irlanda, Italia, Grecia, Spain) hacían tambalear las proyecciones sobre el euro dada la fragilidad económica que se observaba en el horizonte. Por caso, España atraviesa uno de los peores momentos de su historia con una tasa de desempleo superior al 20%. Irlanda, por su parte, anunció que está predispuesta a escuchar planes de reestructuración de la deuda de su sistema financiero para evitar el colapso. Portugal logró hacer el “roll over” de su deuda pero a un costo sensiblemente superior al verificado años atrás. La crisis está latente y los problemas de fondo no han sido resueltos aún.

¿Cómo reaccionó la moneda común tras estos acontecimientos?. Las proyecciones más benignas eran que el euro debería haberse depreciado hasta la paridad contra el dólar ya que, ante el impedimento de hacer política monetaria en cada país a nivel particular, la devaluación de la moneda común permitiría solucionar parcialmente algunos desequilibrios. Las visiones más pesimistas hablaban de una ruptura de la zona económica común y la vuelta a monedas locales para los países donde la crisis era más agobiante.

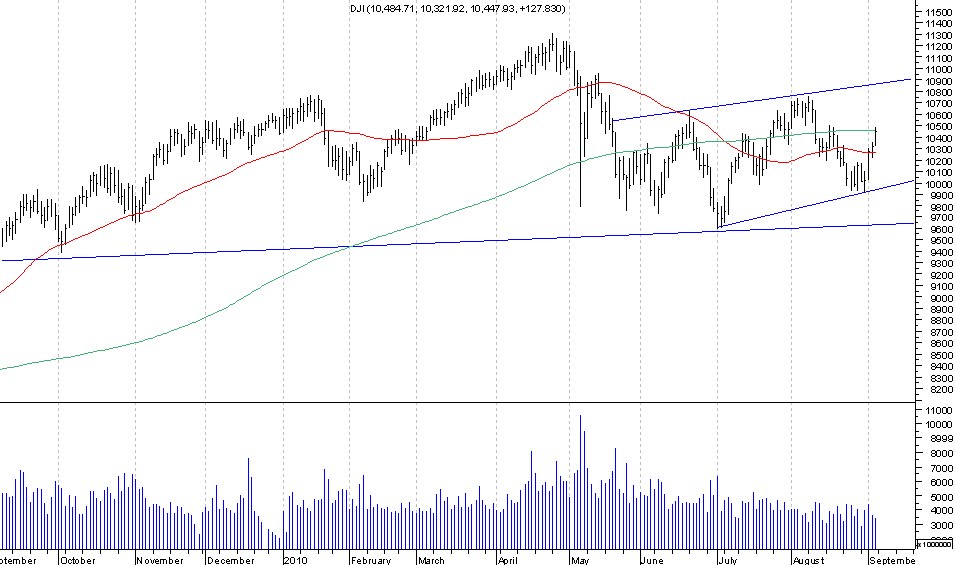

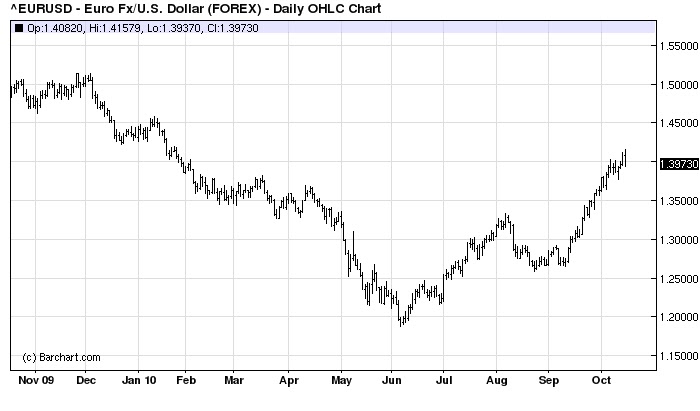

Finalmente lo que ocurrió fue una devaluación del euro hasta niveles de u$s 1,18 hasta que se comenzó a pronunciar dos palabras mágicas que permitieron revertir la tendencia: “quantitative easing”. Las señales de la economía estadounidense mostraban un deterioro importante y nuevos paquetes de incentivo eran reclamados para evitar una nueva recesión. Bernanke dio señales de que dichas medidas serán aplicadas en el corto plazo y las expectativas de los inversores se adaptaron a la nueva realidad: el exceso de dólares que habrá en el sistema financiero mundial llevará a una caída de la moneda, entonces hay que comprar “todo” para evitar perder el poder adquisitivo. Entre ese “todo” también está el euro, el cual alcanzó el máximo valor contra el dólar en 10 meses.

Un euro en estos niveles no ayuda a Europa a salir de su crisis sino que la podría intensificar. La menor competitividad de sus exportaciones podría generar menos recursos fiscales y menos puestos laborales en el Viejo Continente. Al mismo tiempo, el turismo proveniente de regiones donde sus monedas se devalúan contra el euro también se verá resentido.

En mi opinión, un inversor no debiera apostar mucho más al euro. La zona u$s 1,43 / u$s 1,45 es una opción válida para entrar en una posición “short” en la moneda. Tarde o temprano, el Banco Central Europeo deberá tomar las riendas de esta crisis y deberá aplicar una ola similar a la estadounidense de quantitative easing si lo que busca es evitar un agudización de la crisis. La economía alemana parece ser la única que escapa a esta realidad, pero para las economías PIIGS hay mucho camino por recorrer aún.