Los ánimos de los inversores se siguen exacerbando contra España y la situación empeora significativamente a paso acelerado.

El viernes último, cuando los líderes de la Unión Europea aprobaron definitivamente, aunque con algunos condicionamientos, el salvataje a los bancos españoles por un monto de 100 mil millones de euros, los presagios negativos contra el país ibérico volvieron a hacerse presente.

El IBEX de Madrid cayó 5,8%, la tasa de rendimiento del bono español a 10 años saltó por encima del 7% y el riesgo país superó los 600 puntos básicos, alcanzando un nuevo récord histórico.

Es evidente que los mercados y los analistas están perdiendo la paciencia con España, la Unión Europea y el futuro del euro como moneda común.

¿Es usted un inversor más del promedio o está en situación de tomar riesgos para multiplicar su dinero?

Telefónica de España, ¿una alternativa?

Si usted se considera se encuentra en la segunda parte de la pregunta realizada anteriormente, quizás sea el momento que empiece a prestar atención en la empresa de telecomunicaciones más importantes de España y con fuerte influencia en Latinoamérica.

La acción de Telefónica de España (NYSE: TEF). Esta acción ha mostrado una caída de 8,5% el viernes último, aunque esto es parte de un proceso declinante que se inició en mayo de 2011, momento a partir del cual la acción acumula una caída de 58,3%.

La acción pasó de cotizar en US$ 27 el ADR a los US$ 11,24 actuales. En ese período, Telefónica perdió US$ 70 mi millones de capitalización bursátil, pasando de los US$ 120,6 mil millones a los US$ 50,3 mil millones actuales.

La pregunta que debemos hacernos es si esto es coherente con los fundamentos económicos de la empresa.

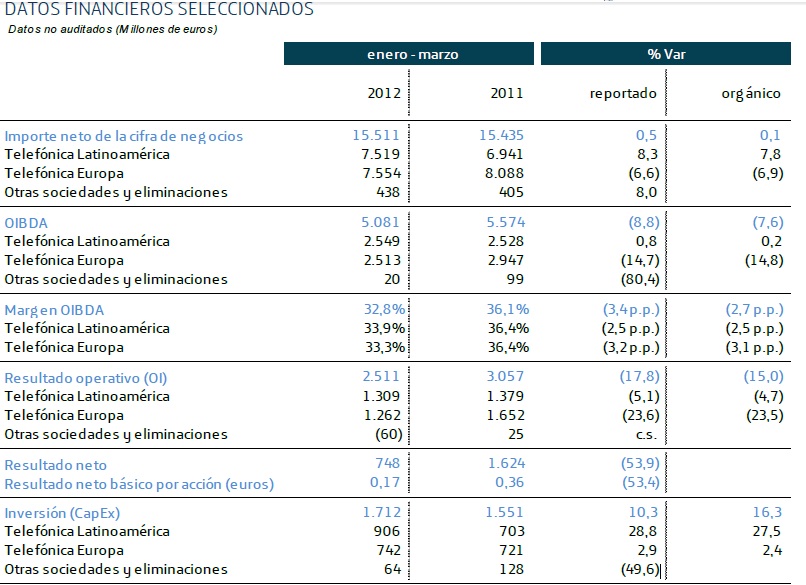

En virtud de la diversificación de sus ingresos parecería que no. Latinomérica representa hoy casi el 50% de los ingresos por venta totales de la firma, tal como se observa en el cuadro siguiente:

Fuente: Telefefónica de España

En términos de resultados operativos, Latinoamérica aporta hoy un 52,1% del total del grupo, mientras que absorbe un 53% del total de las inversiones.

Si bien la tasa de expansión del negocio en esta región se ha desacelerado en el último trimestre como consecuencia de la crisis global, Latinoamérica ha ganado participación relativa respecto sus mercados europeos (España y Gran Bretaña).

En cierto sentido, la mitad de la estructura del negocio de Telefónica se encuentra ajena, no solo a la crisis española sino a la crisis europea.

Con una relación precio-ganancia (P/E) de 9,1x y un dividend yield que se encuentra en torno al 12%, Telefónica de España se presenta como uno de las oportunidades de alto riesgo dentro del mercado español que puede sorprender gratamente en caso de que la situación tienda a estabilizarse.

¿Cuáles son las amenazas a considerar?

- Profundización de la crisi en España e impacto negativo sobre la continuidad de la Unión Europea

- Brusca desaceleración del crecimiento en Latinoamérica

- Cambio de reglas jurídicas en dicha región, con medidas expropiatorias en el máximo extremo

Para los amantes del riesgo, incorporen en su radar a Telefónica y estén atentos a la presentación de su balance el próximo 26 de julio.

1 Comment

Yo casi esperaria a ver si baja de los 8€, aun que el RSI marca que esta sobrevendida, creo que aun puede bajar un poco mas y romper el soporte de 2002…