Continúan los tiempos turbulentos y difíciles en los mercados financieros. La volatilidad no cede, el nerviosismo tampoco y lo inversores se encuentran desconcertados, confundidos.

Con las grandes bajas acumuladas en una amplia gama de mercados bursátiles, todo parece ser una “gran oportunidad” de compra, con valuaciones atractivas que no pueden dejarse pasar para quienes apuestan a inversiones de largo plazo.

Esta última afrimación es parcialmente verdadera. Por un lado, es cierto que muchos activos financieros han sido fuertemente castigados aún cuando sus fundamentos económicos permanecen sólidos, por lo que serían las “perlitas” a detectar. Por el otro, muchas activos que han sufrido un profundo sell-off continúan con sus debilidades permanecen intactas y podrían seguir con su tendencia bajista.

Con la economía estadounidense creciendo a un ritmo anualizado por debajo del 2%, con la Unión Europea decidiendo su continuidad en las próximas semanas y con las economías emergentes en constante desaceleración, no es irracional que los inversores alimenten sus perspectivas negativas para la segunda mitad del año.

¿Será realmente así? ¿Habrá lugar para distinguir entre activos de buena calidad y los denominados “basura”? ¿Estamos en condiciones de tomar riesgos adicionales?

Algunos números que pueden ayudar a tomar decisiones…

Sin duda durante las actuales turbulencias los activos estadounideses han actuado como gran refugio para las inversiones, no solo en lo referente al dólar per sé o los bonos del Tesoro de ese país, sino también en lo que se refiere al mercado accionario.

Tras un año 2011 poco alentador para la renta variable, los mercados de acciones de Wall Street concluyeron con rendimientos prácticamente “flat” en contraste con las fuertes caídas evidenciadas en otros mercados.

En lo que va del 2012, la historia parece repetirse. Mientras que el S&P 500 gana 4,96% y el Nasdaq 9,55%, el FTSE de Inglaterra retrocede 7,9%, el IBEX español 23,1% y el Bovespa brasilero 5,1%.

La gran incógnita a develar es si esta situación se puede extrapolar para el próximo semestre o si el premio que ofrecen algunos mercados es extraordinariamente elevado como para comenzar a tomar riesgos.

Una aproximación a lo anterior nos puede dar el indicador P/E. Las acciones estadounidenses cotizan con un P/E promedio de 14x, lo que significa un 19% más que sus pares europeas y un 25% más que los mercados BRIC (Brasil, Rusia, India y China).

Esto nos deja como enseñanza que los inversores globales están dispuestos a pagar un premio en las acciones estadounidenses por sobre las europeas y emergentes con tal de descansar sobre la “tranquilidad”. ¿Hasta cuando estarán dispuestos a pagar este sobreprecio?

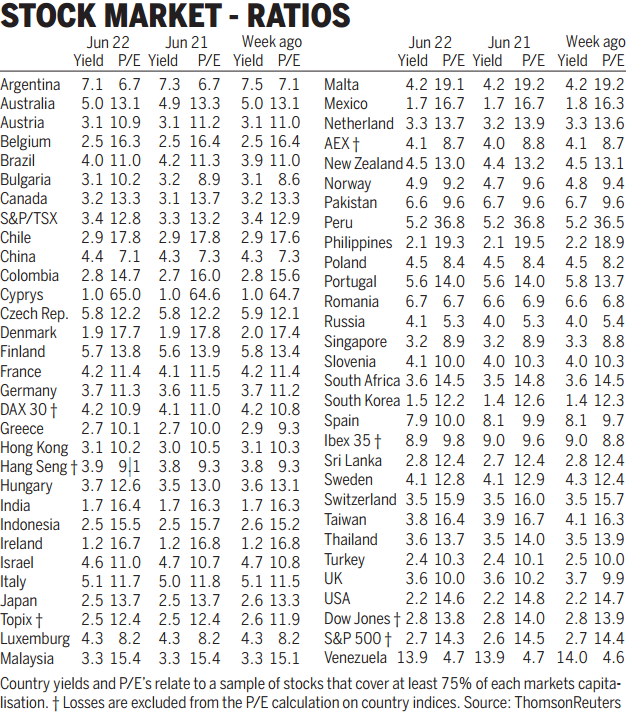

Veamos el siguiente cuadro:

Considerando la información en el cuadro adjunto, surgen algunas cuestiones reveladoras:

- Dentro de los mercados desarrollados, el mercado de Dinamarca y el de Suiza son los que más caros se presentan, con ratios P/E 17,7x y 15,9x respectivamente.

- En el contexto de mercados emergentes, pero con un grado de desarrollo importante, Filipinas y Chile son los más sobrevaluados, con un P/E de 19,3x y 17,8x.

- Finalmente, dentro de los mercados emergentes los de Malasia, Taiwán y Perú son los que mayor valores de P/E presentan.

¿Cuáles son los mercados más “baratos” medidos por su relación precio / ganancia?

Rusia, Venezuela y Argentina.

No podría llamarnos la atención esto último, debido al gran riesgo polìtico inherente en estos mercados y la inestabilidad creciente en economías fuertemente intervenidas por el Gobierno de turno.

¿Será el momento, entonces, de cerrar los ojos y apostar un pleno en estos mercados?

El tiempo dará su verdicto…