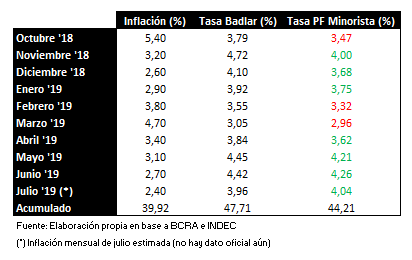

La inflación de octubre se ubicó en el 3,3% mensual en Argentina, un nivel más bajo del 4% proyectado originalmente por los analistas privados.

Sin embargo, no hay mucho para festejar. La inflación de 2019 cerrará por encima del 50% anual, marcando el rotundo fracaso de Cambiemos.

Me entrevistaron en Radio Millenium sobre este tema y otros:

https://ar.radiocut.fm/audiocut/diego-martinez-burzaco-resumen-economico/