En esta oportunidad me entrevistaron en Café de Negocios para hablar sobre Inversiones, Lebac, Economía argentina, Blanqueo de capitales y la situación de la economía mundial.

Escuchá la entrevista en el link de abajo.

En esta oportunidad me entrevistaron en Café de Negocios para hablar sobre Inversiones, Lebac, Economía argentina, Blanqueo de capitales y la situación de la economía mundial.

Escuchá la entrevista en el link de abajo.

Estamos ante un típico escenario donde los inversores bajan la guardia, se siente confiados y no perciben los riesgos. Hay un indicador clave que nos está mandando una alarma que no debemos dejar pasar.

Por más que uno sea un inversor de largo plazo, muchas veces debe saber que hay un lema que nunca debe dejar de lado al momento de invertir: “Es tan importante el timing de comprar una acción, como el momento de venderla si las ganancias son significativas”.

El timing de venta se torna aún más importante en situaciones de exceso de confianza de los inversores y mercados en zona de sobrecompra. Hoy estamos ante esta realidad.

¿Qué es lo que me hace pensar esto?

Hay un indicador que es objetivo y que se calcula en base a las ganancias concretas de las compañías y a los precios que las mismas tienen en Bolsa. Se trata, ni más ni menos, que del ratio Precio / Ganancia.

Este múltiplo, que surge del cociente entre el precio de una acción y las ganancias de esa firma, nos indica cuántos años de iguales ganancias son necesarios para recuperar la inversión si la empresa distribuyera la totalidad de las mismas como dividendos en efectivo.

Cuanto más bajo es el valor del ratio P/G, menos años necesito en teoría para recuperar el dinero, y más conveniente es la inversión.

Uno como inversor puede calcular el P/G para una acción concreta, un grupo de acciones, una industria o un sector determinado. Siempre es válido el valor del P/G comparado con otro, ya que se trata de una valuación relativa.

En esta línea, podemos comparar distintos P/G de diferentes compañías que pertenecen a la misma industria para saber cuál está más barata que otra. O también, podemos comparar el Precio / Ganancia actual del activo contra la evolución promedio histórica de ese ratio y determinar si está muy cara o no en los momentos vigentes.

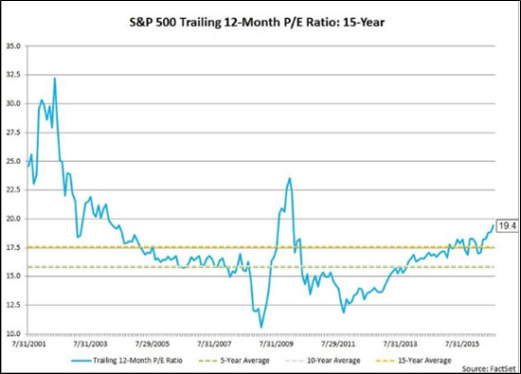

Si hacemos esto último con el índice S&P 500 vamos a descubrir que hoy la Bolsa está cara.

El gráfico anterior es elocuente de lo que ocurre con el S&P 500, el principal indicador bursátil del mundo que incluye las 500 empresas más grandes de Estados Unidos.

El indicador Precio / Ganancia se encuentra en 19,4 veces. Esto es superior a las 17,6 veces de promedio de los últimos 15 años (línea marrón) y las 15,9 veces del promedio de los últimos 10 años (línea gris). Ese es el primer llamado de atención.

La segunda luz amarilla se enciende a partir de que cuando este ratio cruza de abajo hacia arriba el promedio de los últimos 15 años, entonces se está gestando una crisis. Un claro ejemplo fue a finales de 2007 cuando luego estalló la burbuja inmobiliaria.

Son alertas que no podemos ignorar.

Hay dos posibles causas de la suba del P/G del S&P 500. O sube mucho el precio de las acciones (numerador) o no crecen lo suficiente las ganancias corporativas (denominador). Hoy ambos efectos ocurren en simultáneo.

¿Todas las acciones caerán con una inminente corrección del mercado? No. Pero es el momento de estar más alerta y selectivo que nunca.

La competitividad de la economía argentina es una cuestión que está en el centro del debate en las últimas semanas. Por un lado, los exportadores reclaman de un tipo de cambio más elevado para poder colocar sus productos en el exterior. Por el otro, los productores industriales locales señalan que con el tipo de cambio bajo actual, las importaciones nos inundan y destruye empleos en el sector.

Quejas y más quejas. Y todas sobre el tipo de cambio nominal.

El diagnóstico es claro ya que con una aceleración de la inflación por encima de una tasa anual del 40% durante el primer semestre del año, la pérdida del colchón de competitividad que había generado la devaluación de diciembre último se está evaporando.

La cuenta es simple: si la moneda doméstica se depreció de $ 9,50 a $ 15,00 en su paridad con el dólar en diciembre último, eso implicó un salto del tipo de cambio nominal de 57%. Pero el tipo de cambio real, ajustado por la inflación, podría ver erosionada casi el 80% de su mejora para diciembre de 2016 si la relación nominal permanece intacta y la inflación anual cierra en torno al 42% anual.

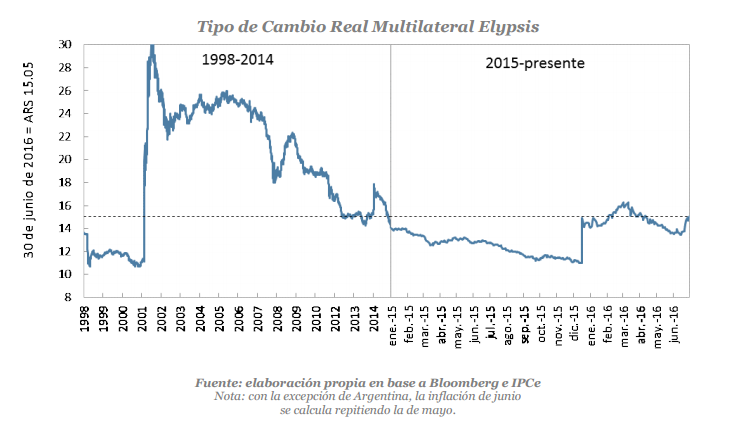

El siguiente gráfico, elaborado por la consultora Elypsis, es muy elocuente al respecto.

Devaluación mediante de más de 50% del tipo de cambio nominal, el tipo de cambio real multilateral, que considera la tasa de cambio ajustada por la inflación de nuestros principales socios comerciales, se encuentra en los niveles de 2012 y 2013, muy alejado del promedio de la década pasada.

Ciertamente es una señal poco alentadora desde la perspectiva de nuestro intercambio comercial: es difícil vender nuestros productos al exterior (salvo las exportaciones agrícolas que cuentan con una competitividad propia muy alta) y es barato comprar los productos extranjeros.

Ésta se trata de una conclusión válida si solo consideramos a la competitividad de la economía argentina desde la óptica del valor del tipo de cambio.

¿Es válido este enfoque?

Recurrentemente la competitividad de la economía local se piensa solamente en cuanto al valor de nuestra moneda en relación al dólar y demás divisas de nuestros socios comerciales. Sin embargo, esto ha demostrado ser profundamente nocivo para la previsibilidad de la economía, nuestro nivel actividad y las posibilidades de expandir la frontera productiva.

En primer lugar porque la demanda de un tipo de cambio alto por parte de los sectores económicos beneficiados con él desvía los incentivos de largo plazo de volverse competitivos en base a mayor productividad e inversión.

En segundo lugar porque las devaluaciones exitosas del tipo de cambio han demostrado ser muy escasas según la evidencia empírica histórica. El pass through de la devaluación a los precios es una constante que tarde o temprano se impone, erosionando la mejora del tipo de cambio real en cuestión de tiempo.

Finalmente, la dependencia del tipo de cambio como única variable requerida para mejorar los términos de intercambio de nuestro país estimula este atajo y atenta contra la búsqueda de mejoras más sustentables y permanentes en el tiempo, pero que requieren de constancia, disciplina y persistencia en el largo plazo.

La mejora de la competitividad argentina se puede lograr con política económicas predecibles y amigables con el capital, en un contexto de permanente evolución del desarrollo de inversiones y mejoras de la productividad.

Ejemplos de esto puede ser la disponibilidad de crédito a tasas de interés “blandas”, rebajas impositivas, marcos regulatorios flexibles y eficientes y, claro está, seguridad jurídica. Las mencionadas son variables determinantes que pueden tener un muy buen efecto sobre la economía argentina.

Pensar solamente en el tipo de cambio como variable de alta competitividad no hace otra cosa que acentuar la dependencia estatal por parte de los principales actores del comercio exterior doméstico, bloquea las innovaciones en el ámbito privado, hace que sufra el bolsillo del consumidor (por la mayor inflación) y profundiza la visión cortoplacista.

En términos de competitividad, está a la vista que no hay atajos.

Solo la persistencia y el enfoque largoplacista puede cambiar el destino de nuestra economía de manera perdurable en el tiempo.

Mi participación en el programa de TV 4G conducido or Gustavo Héctor Lopez. En esta oportunidad debatimos junto a Claudio Lozano y Fernanda Vallejo sobre las perspectivas del segundo semestre en Argentina. Allí expreso por qué es posible ver una recuperación de la economía tras el ajuste del primer semestre.

Para ver el video, te invito a hacer clic acá.

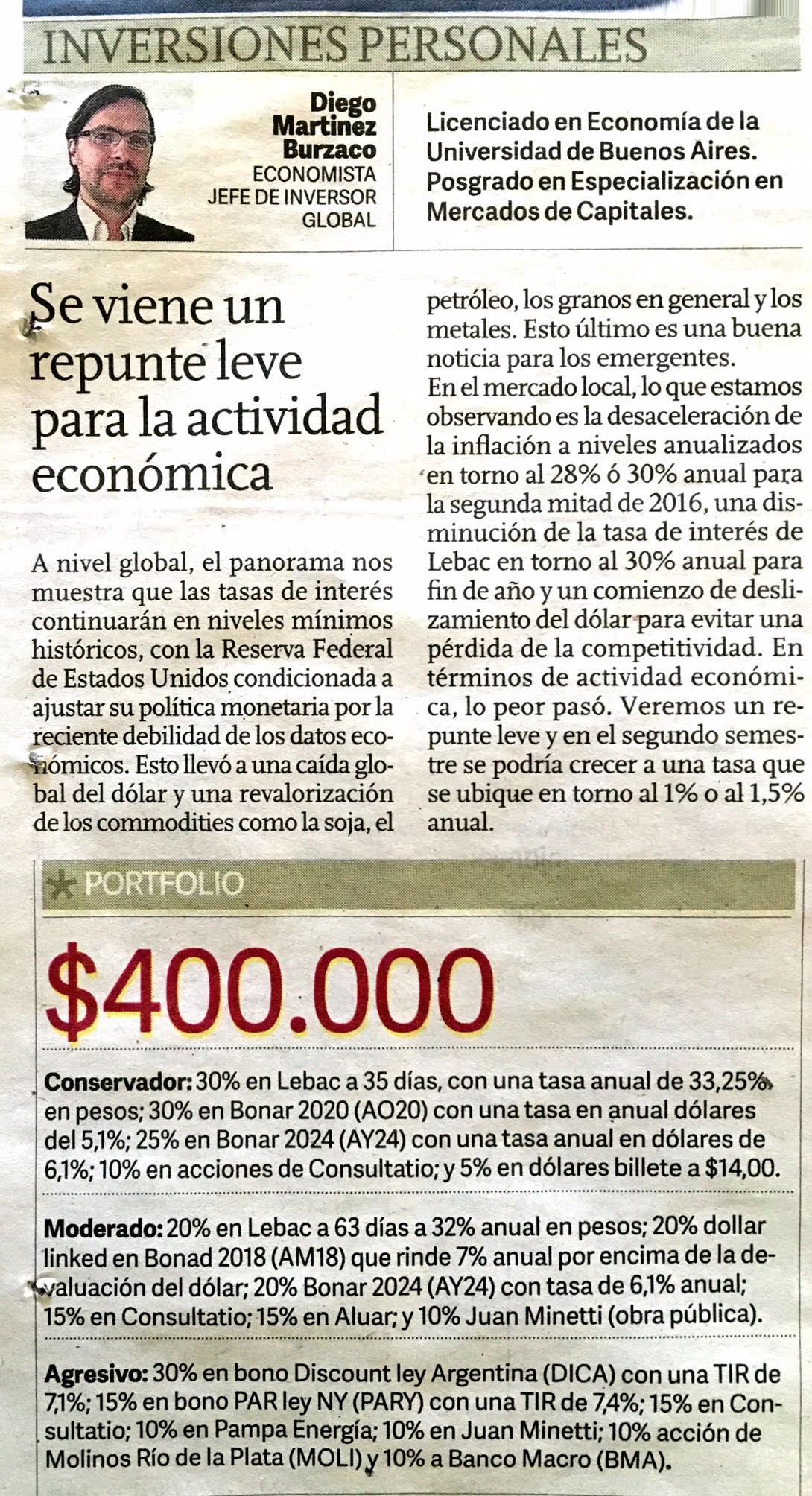

En la siguiente captura de pantalla pueden ver tres carteras de inversión que recomendé en el suplemento IECO de Clarín del día Domingo 12/06. Las carteras son para un perfil conservador, moderado y agresivo a partir de un monto de $ 400.000.

En esta oportunidad el noticiero de Canal 9 me entrevistó para determinar el impacto del impuesto a las Ganancias sobre el primero medio aguinaldo del primer semestre.

Hace poco más de un mes absolutamente todos los medios y especialistas financieros se hacían eco de la salida del default de Argentina. Más allá del significado simbólico que este hecho tenía desde el punto de vista económico, muchas voces se mostraron optimistas por la gestión política del Gobierno para resolver el problema en el Congreso ante la falta de mayoría en ambas cámaras.

Ciertamente que se trató de un triunfo político también, pero no todo fue gratis. El apoyo por parte de la oposición tenía como contrapartida el compromiso del Gobierno Nacional de permitirle a las provincias emitir deuda para financiarse.

Y esto finalmente se está cumpliendo con creces en la práctica.

Efectivamente el fin del default en Argentina abrió la billetera de liquidez mundial para las tan necesitadas provincias argentinas. El apetito de los inversores internacionales era evidente por esta nueva deuda.

Ya se había manifestado la voluntad de los inversores al postular ofertas por hasta US$ 60 mil millones cuando el Gobierno Nacional decidió emitir bonos a 3, 5, 10 y 30 años para pagar la deuda a los holdouts. Finalmente, se tomó una cuarta parte de ese aluvión de capital por US$ 16.500 millones.

Pero claramente este proceso sentó un precedente importante para que las provincias acudieran al mercado voluntario de deuda internacional. Las condiciones financieras continuaban siendo favorables, con tasas de interés que se encuentran en un piso histórico en los países desarrollados y con un sobrante de liquidez importante.

Y esta fuerte disponibilidad de fondos se hace cada vez más evidente en la medida en que el retorno ofrecido por las emisiones provinciales sea de hasta casi cuatro veces más grande que lo que paga un bono del Tesoro estadounidense a 10 años.

Este es el caso de las provincias argentinas que ya colocaron deuda en las últimas semanas. Y también lo será de las que se aprestan para salir a cotizar.

La primera provincia argentina en romper la inercia luego de la salida del default fue la de Neuquén a comienzos del mes de mayo. El emisor consiguió colocar US$ 235 millones a 12 años de plazo a una tasa nominal anual de 8,62%. Cuando uno evalúa que la provincia recibió ofertas por US$ 1.500 millones la operación parece haber sido un éxito, pero recordemos que el premio a los inversores también es muy alto: ¡una tasa de interés muy elevada que casi duplica el nivel de lo que pagó Bolivia hace unos años atrás!

La segunda provincia en emitir fue Mendoza. También podemos calificar de “exitosa” la operación ya que colocó US$ 500 millones, a 8 años y con un interés inferior: 8,375%.

La Ciudad de Buenos Aires emitió por US$ 890 millones a una tasa debajo de 7,75%.

En las próximas semanas se preparan para emitir deuda las provincias de Córdoba y Salta, por hasta US$ 1.350 millones. Y también mostró sus intenciones de avanzar en ese sentido la provincia de Tierra del Fuego.

¿Es acaso una noticia para festejar o no?

Hay que separar dos cuestiones fundamentales.

La primera es que la deuda no es un instrumento malo per sé. Y menos en las condiciones actuales de bajas tasas de interés y alto nivel de liquidez mundial. Muchos grandes proyectos de infraestructura no se podrían llevar adelante sin el correspondiente financiamiento a costos no usureros y plazos relativamente largos. Bajo estas condiciones, reitero, tomar deuda no es malo en absoluto.

La segunda cuestión, y he de aquí donde aparecen los principales nubarrones en el horizonte, es el destino que se le da a los fondos que el emisor consigue en la colocación de deuda. Es decir, en este caso, para qué utilizarán los recursos las provincias.

Del prospecto de deuda de la provincia de Neuquén surge que “los fondos se utilizarán para afrontar servicios de deuda contraída anteriormente y cancelar deuda pública de la provincia vencida el o después del 1 de enero de 2015”.

En el caso de la provincia de Mendoza, el comunicado de la gobernación señaló que los fondos “se utilizarán para el pago de deuda ya emitida y al cierre del déficit fiscal”.

Con este marco, no hay motivo aparente para festejar. Gran parte de esta deuda se utilizará para afrontar gasto corriente, comprometiendo la sustentabilidad de repago de esa deuda en el futuro.

Por un lado, las tasas a las cuales las provincias están tomando deuda no son lo suficientemente bajas como para pensar en que estamos en presencia de una saludable administración de riesgos financieros, cancelando deuda con tasas altas a partir de fondos conseguidos a tasas mucho más bajas. Por el otro, financiar gastos corrientes con deuda es un proceso que nunca termina bien.

Este proceso puede ser la génesis de una nueva crisis financiera dentro de unos años.

Particularmente creo que las provincias deben tratar de alcanzar un sano equilibrio entre los presupuestos financieros deficitarios, la gran disponibilidad de fondos en el exterior y la promoción de obras de infraestructura que mejoren la competitividad.

Endeudamiento responsable para financiar tales obras y recorte de gastos superfluos son los caminos más coherentes (y sustentables) que aparecen en el horizonte.

Muchas veces la gente tiende a confundir el proceso de ahorro con el de inversión. Lo noto en conversaciones habituales que tengo con amigos o con gente que conozco en algún evento social.

“Mi forma predilecta de invertir es comprar dólares”, me indicó una persona que conocí en un casamiento que tuve la semana pasada.

“Yo lo hago a través de un plazo fijo”, señaló otro participante que se sumó a la charla.

La verdad es que ninguno de los dos estaba en lo correcto, pensé por dentro. Sin embargo, no tenía la confianza suficiente como para contradecirlos.

Ninguna de esas dos formas mencionadas se trataban de inversiones, sino que era más bien que son técnicas de ahorro. Dejame explicarte un poco más…

Cuando uno compra dólares, lo que hace es proteger los ahorros de una devaluación del peso contra la divisa estadounidense. Pero esos dólares, si no se invierten, siempre serán la misma cantidad nominal de dólares.

Y si no los invertimos, es muy probable que con esa misma cantidad de dólares compremos menos bienes y servicios en el mundo un tiempo después. Esto se debe a que en el mundo hay una inflación (baja) en dólares.

Entonces, comprar dólares no es invertir.

Tampoco se trata de una actividad de inversión la colocación del dinero en un plazo fijo. Si bien es cierto que con este instrumento uno tendrá más pesos en el futuro, lo que también es real que esos más pesos compraran menos bienes.

Esto se debe a que la tasa de interés nominal que paga un plazo fijo es menor a la tasa de inflación en Argentina.

Por lo tanto, ahorrar en un plazo fijo tampoco es invertir.

¿Qué es invertir?

Es la actividad por la que logramos capitalizar nuestros ahorros en el mediano plazo de manera tal que podamos comprar más bienes y servicios en el futuro.

Tan simple como eso.

Pero entiendo que para muchos invertir es una actividad compleja, sobre todo cuando se da los primeros pasos en el mundo de las inversiones y las finanzas personales.

Con el fin de ayudarte, quiero darte una serie de consejo. Más que consejos, diría que son tres preguntas fundamentales que todo inversor debe realizarse a sí mismo antes de aplicar cualquier parte de sus ahorros a una actividad de inversión.

En muchas ocasiones la persona en cuestión no tiene identificado en absoluto el motivo principal por la cual llevar a cabo una determinada inversión.

Para algunas se trata de un juego, para otros un divertimento o quizás el motivo principal sea para innovar. Si no tenés claro tu objetivo de inversión, seguramente tus probabilidades de perder dinero o fracasar cuando lleves adelante tu estrategia serán mucho más elevadas.

Uno puede tener objetivos múltiples por las que desea invertir: desde objetivo pequeños, como tener más poder de compra para poder disfrutarlo un tiempo después u objetivos más importantes como el hecho de financiar el estudio de tus hijos o comprar un auto.

Para todos los casos, resulta indispensable saber por qué estoy invirtiendo.

Como en cualquier actividad, en lo respectivo a lo bursátil existen distintos niveles de riesgo. El menú de inversión es muy amplio, con una oferta casi infinita de instrumentos de inversión. Desde bonos, acciones o ETF, pasando por monedas, commodities u otros derivados.

Cada activo financiero en particular tiene un nivel de riesgo distinto, que se asocia con un retorno esperado diferente.

Resulta imprescindible entender en qué estoy invirtiendo cuándo lo hago y si ese instrumento está acorde a tu tolerancia de riesgo.

Un inversor organizado es uno más inteligente que el resto.

Es una realidad. Quien tiene una estrategia que mantiene a lo largo del tiempo, de manera consistente y confiable, tendrá más posibilidades de conseguir mejores resultados.

¿Voy a necesitar pronto el dinero que estoy invirtiendo? ¿No lo necesitaré? ¿Puedo invertir a largo plazo?

Estas son preguntas que no deben faltar ates de avanzar. Hacértelas te aclarará el panorama.

—

Como te dije, estas tres simples preguntas te ayudarán a ordenarte antes de comenzar a invertir. Por más redundantes que parezcan, creéme que no lo son.

Hacételas siempre, cada vez que vayas a tomar una decisión en los mercados financieros.

Tu salud financiera (y tus ahorros) te lo agradecerá.

Un saludo cordial,