El ahorrista argentino tiene un amor declarado por la divisa estadounidense, sobre todo porque a lo largo del tiempo demostró ser un excelente refugio ante las innumerables crisis económicas. Hoy te presentó dos caminos para sacar mayor potencial del dólar.

¡No compres dólares!

Todo bien, pero primero deberías pensar en cómo invertirlos…

Esa es una de las principales recomendaciones que siempre llevo conmigo y que utilizo frecuentemente cuando cualquier ciudadano de a pie me comenta que compró dólares para cubrirse del riesgo argentino.

Inflación, devaluación, recesión, son parte importante del mencionado riesgo.

Me sucede a menudo. Cuando estoy en una cena con amigos, en un almuerzo familiar o en algún evento social. Los argentinos utilizamos al dólar como el salvavidas necesario para cubrirse de la tempestad. Sin embargo, rara vez consideramos invertirlos.

Tocarlos, revisarlos de vez en cuando y hasta contarlos con alta frecuencia son algunas de las cuestiones que explican la preferencia de mantener los dólares con uno en vez de invertirlos.

Lo entiendo. Hay mucho de ignorancia o ausencia de educación financiera en ese proceder.

Se trata de un comportamiento que trato de cambiar permanentemente desde mi rol de economista y asesor financiero.

Y hoy te quiero plantear una sugerencia.

Entiendo que con tus pesos sobrantes –de tenerlos- quieras comprar dólares. Y más ahora que tenés libre acceso al mercado de cambios. ¿Pero qué me dirías si te propongo que una parte de esos pesos sobrantes con los que pensás comprar dólares los inviertas en instrumentos financieros que no solo te permiten dolarizarte sino que también otorgan un beneficio adicional si tolerás determinado nivel de riesgo?

¿Estarías de acuerdo en hacerlo?

Para convencerte, te voy a presentar dos oportunidades de inversión con esas características, con dos niveles distintos de riesgo.

Primero, lo más “tranquilo”.

En la Bolsa local cotizan títulos o bonos que emiten los gobiernos o empresas. Esa deuda puede estar emitida en dólares o en pesos. Si es en moneda local, todos los pagos de interés y capital que realiza el bono serán en pesos. Si, en cambio, la serie es emitida en moneda dura, todos los pagos que haga el bono serán en dicha moneda.

Pero he de aquí lo más interesante.

Uno, como inversor y sin importar el tamaño, puede acceder a los títulos en dólares invirtiendo pesos. Como contrapartida, cuando el título pague su interés o devuelva su capital, lo hará en billetes estadounidenses constantes y sonantes.

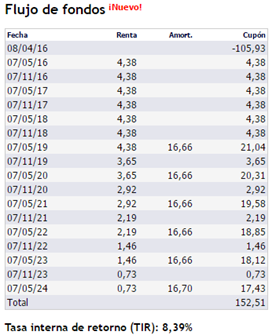

Tomemos el caso del bono Bonar 24 emitido por el Gobierno Nacional. Su código de bolsa es AY24. Este bono tiene un cupón de interés de 8,75% anual que se paga dos veces al año: 4,375% el 7 de mayo y 4,375% el 7 de noviembre de cada año.

En tanto, su capital será devuelto en 6 cuotas anuales empezando en el año 2019.

Todos estos pagos, reitero, que hace el bono serán en dólares estadounidenses. El flujo de pagos del bono es el siguiente:

Uno como inversor puede hacerse de los Bonar 2024 a razón de $ 15,95 cada bono, equivalente a US$ 1,0593. Si se mantiene el bono hasta el vencimiento, a lo largo de su vida habrá cobrado US$ 152,51. Esto hace que el rendimiento promedio anual del bono sea de un 8,39% en dólares.

En palabras simples, cada año 100 dólares se transforman en 108,39.

Más interesante que comprar sólo dólares, ¿no?

Para invertir en ellos lo que debes hacer es abrir una cuenta en una sociedad de bolsa local. Es un trámite más burocrático que otra cosa, pero necesario para poder invertir en el mercado de capitales.

La segunda alternativa que te voy a dar para dolarizar tus ahorros es algo más riesgosa. Se trata de invertir en acciones. Pero no en cualquiera, sino en una categoría denominada Certificados de Depósitos Argentinos, o CEDEARs, que son certificados de empresas extranjeras que cotizan en pesos en la Bolsa de argentina.

Su funcionamiento es bien básico: la cotización del CEDEAR replica la cotización de una empresa extranjera que cotiza en Wall Street en dólares, ajustada por el tipo de cambio.

La ventaja del CEDEAR es que ofrece dos fuentes de retorno. La primera es si el dólar sube en Argentina, el CEDEAR sube de precio reflejando la mayor paridad entre la moneda estadounidense y el peso. Y la segunda es que si sube el precio en dólares de la acción en cuestión en Nueva York, entonces el CEDEAR subirá su precio en pesos.

Obviamente, que el razonamiento es inverso tanto para el caso en que baje el dólar como en que disminuya el precio de la acción en Wall Street. De allí que esta alternativa decimos que es más riesgosa.

Al igual que con los bonos, el CEDEAR se compra en la Bolsa de Comercio de Buenos Aires y se necesita una cuenta comitente en un agente de bolsa para operarlo. De esta manera, comprar acciones de Apple, Microsoft, Google o cualquier otra firma está al alcance de tu mano.

Espero que te hayan gustado estas dos opciones. La idea principal es aportarte un granito más de arena para que entiendas las ventajas de invertir tus ahorros.

Diego.

2 Comments

Hola Diego, me interesa el tema de los bonos, pero hay algo que no entiendo:

En el primer ejemplo del bono AY24 decis lo siguiente:

“Uno como inversor puede hacerse de los Bonar 2024 a razón de $ 15,95 cada bono, equivalente a US$ 1,0593. Si se mantiene el bono hasta el vencimiento, a lo largo de su vida habrá cobrado US$ 152,51”

Por lo tanto si invierto en este instrumento US$10.000 voy a recibir un total de US$1.520.000 en los 10 años?

US$1 -> US$152, multiplico mi inversión por 152???

Hola Matías, NO. Está corrida la coma. Si invertís US$ 10.000 vas a estar recibiendo US$ 15.251. Un saludo.