Muchas personas piensan que invertir es una locura, casi como jugar al casino. Pero eso se debe, más que nada, a la falta de educación financiera. Hoy te presento un instrumento que puede cambiar tu forma de pensar.

“Romper la inercia”.

Ese es el primer consejo de inversión que le doy a cualquier persona que quiere comenzar a dar sus primeros pasos en el mercado de capitales o, vulgarmente dicho, “la Bolsa”.

Es un camino largo a recorrer, pero si nunca se empieza, la distancia se hace cada día mayor.

¿Pero cómo iniciar con el pie derecho…?

No hay fórmulas mágicas. Siempre hay lugar para el error y aprender de él. Lo ideal sería intentar minimizar el margen de equivocarnos de manera tal de sufrir lo menor pérdida monetaria posible cuando invertimos nuestro dinero.

En ese sentido, uno de los primeros pasos es no limitar nuestro menú para invertir los ahorros sólo en instrumentos tradicionales como pueden ser el dólar o el plazo fijo. Eso es lo que busco en cada columna escrita o contenido generado.

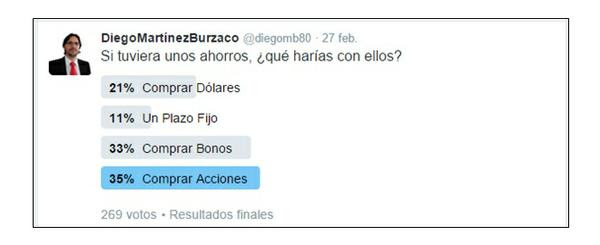

Y si me dejo guiar por el feedback de una última encuesta que realicé en Twitter, creo que de a poco lo estamos logrando:

|

11 Comments

Hola Diego! Hace poco empecé en la academia de inversores y voy por las clases de bonos con Christian.

Soy de esas que solo estaba en plazo fijo y usd y el martes pasado por 1ra vez suscribí Lebacs.

Mis dudas con los bonos son las siguientes:

Se puede entrar y salir en cualquier momento?

Que pasa si llego a necesitar el dinero por alguna eventualidad? Se venden bajo la par, ó perdes rendimiento?

Gracias por tus clases!

Hola, excelente que pudiste suscribir Lebac por primera vez. Felicitaciones!

Los bonos los podés comprar o vender en cualquier momento, como si fuera una acción. En caso de que te los quedes en la cartera irás cobrando la renta cuando corresponda según los términos y condiciones.

Un saludo grande!

Hola Diego, te sigo en twiter, cronista, con los retwits de Julian Yosov. ….

Primero gracias por tus notas didacticas porque me ayudan a tomar decisiones y entender como funcionan los diferentes instrumentos, yo tambien era del plazo fijo solamente y desde que estoy con los bonos me ha ido bien. Mas que nada me ayudo a entender como funcionan.

Ahora quise comprar LEBAC a traves del banco con la cuenta comitente y no me dejan, como se puede acceder a esa jugosa tasa para alguien que no opera con agente de bolsa sino que solo compra por banco.

Saludos

Guillermo

Hola Guillermo, muchas gracias por tus palabras. Me alegro mucho que te pueda ir bien con las inversiones.

Las Lebac las deberías poder suscribir desde cualquier banco que tenga sociedad de Bolsa y que te abra una cuenta comitente. El tema es que los bancos no las promocionan mucho porque es un negocio que hacen ellos para su cartera: a vos te pagan 28% por tu plazo fijo y después colocan la plata esa al 38%. Obviamente se quedan con las ganancias.

Si no te lo quieren hacer en tu banco, recurre a una sociedad de Bolsa pequeña, que son las que cobran menos comisiones. Puedes ir a Corsiglia y Cía. donde trabajé 8 años que son de mi confianza. Si vas, diles que yo te envié.

Un saludo cordial.

Excelente nota, como siempre. Gracias.

Muchas gracias.

Hola Diego. Quiero hacer el curso para invertir en wall street . xfavor me decís como puedo empezar xq googleo y no me salta la inscripción

Hola, gracias por el contacto.

En Inversor Global doy un curso anual de inversiones que se llama Academia de Inversores. El link de suscripción es el siguiente:

http://landings.igdigital.com/academia-de-inversores/suscripcion/

Un saludo,

Diego

Hola soy uno de los tantos ignorantes en finanzas. Y por ende tengo unos pesos en el tan famoso plazo dijo. Despues de leer atentamente sobre academia de inversores. Los pasos a seguir serian inscribirme obviamente. Pero me gustaría saber si me puedo dirigir a mi banco y ahí mismo. Pedir que me transfieran ese dinero a bonos o a un fondo común de inversión como aconseja el video. No quiero que mi dinero, que no es mucho, este en sus manos y devaluandose cada vez más. Gracias

Hola Diego, gracias por escribir.

En principio tu banco estaría en condiciones de abrirte una cuenta comitente y, con eso, comenzar a operar las Lebac los martes cuando se licitan. También es fácil suscribir fondos comunes de inversión de ellos. El siguiente paso es aprender a manejar tus inversiones por tu cuenta, se traten de acciones o bonos.

Un saludo,

Hola Diego! Tratando de seguir rompiendo esa inercia…

Pasé una clase de la Academia sobre donde conseguir informacion sobre Bonos pero no eran Argentinos…

Hay alguna pag del pais que nos brinde información sobre los bonos locales?

Como se distinguen cuales son los que se suscriben en pesos pero pagan cupón en usd?