El jueves próximo, 13 de septiembre, los inversores seremos testigos de lo que podría ser el anunciado más esperado de los últimos 18 meses en términos de inversiones.

El Comité de Política Monetaria de la Reserva Federal finalizará su “ordinaria” reunión de dos días y todos estarán expectantes de lo que dirá el comunicado final, previo a la conferencia de prensa de Ben Bernanke.

Considerando que el mercado laboral estadounidense sigue muy debilitado – el viernes pasado se informó que en agosto se crearon tan sólo 96 mil puestos laboral contra los 125 mil esperados – y que la confianza en la economía también muestra fragilidad, el mercado considera como inminente un anuncio de incentivo monetario por parte de la autoridad monetaria.

Primero fue el turno del Banco Central Europeo, con su recompra de bonos, luego de China, con el anuncio de un plan de infraestructura por US$ 156 mil millones (aunque se esperan nuevas medidas): ¿ahora será el turno de la FED?

La idea de este nota es tratar de descifrar qué es lo que vendrá para el mercado en el hipótetico caso de que Bernanke finalmente materialice su plan de estímulo, denominado QE3, el jueves próximo.

Entre líneas, muchos analistas consideran que el incentivo tendrá dos pilares fundamentales: una reducción de la tasa de redescuentos, para incentivar a los bancos comerciales a que los fondos que depositan en la FED sean reasignados a préstamos al consumo y la producción, y un nuevo monto destinado a la recompra de bonos en el mercado secundario por un total de hasta US$ 600 mil millones para inyectar liquidez adicional.

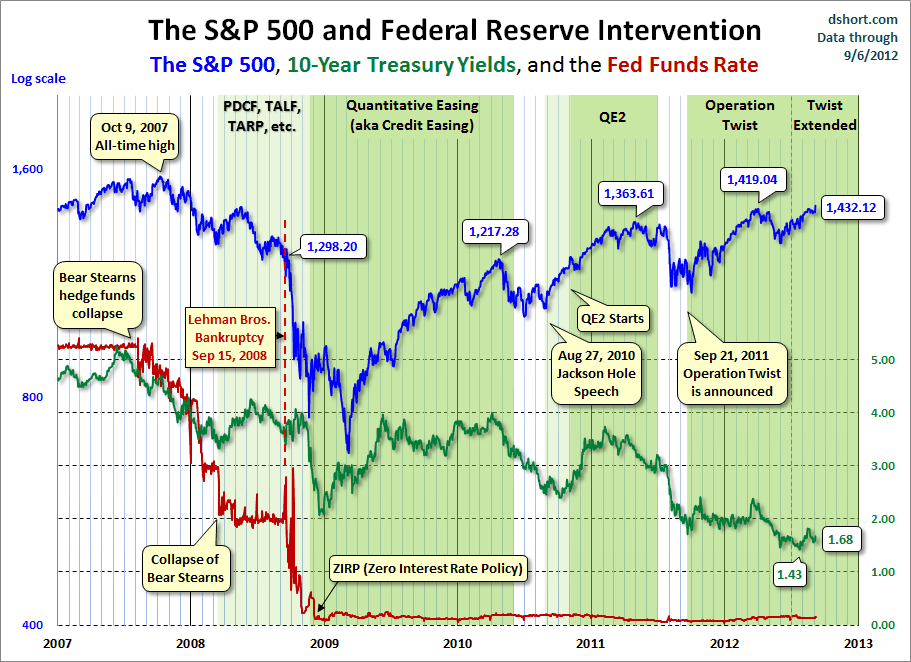

A juzgar por lo que pasó en los planes anteriores, el mercado podría presentar cierta bonanza para las semanas posteriores al programa:

Fuente: Stock Twits

De todas formas, existen opiniones encontradas sobre el éxito o no del plan de la FED y su posterior efecto en el mercado de acciones.

Entre los “contrarians”, están los que señalan que cualquier efecto positivo del accionar de la entidad que comanda Bernanke ya se encuentra reflejado en los precios de las acciones, cuyos índices alcanzaron los valores máximos en cuatro años. Además, el plan final podría quedar corto respecto a las expectativas o no traccionar sobre la economía estadounidense considerando que los anteriores QE (quantitative easing) no han logrado ese cometido.

Entre los optimistas, encontramos a aquellos que depositan sus esperanzas en el hecho de que la FED será más original que en las últimas oportunidades y sorprenderá positivamente con las medidas a tomar. Adicionalmente, las empresas globales se encuentran en una sólida posición, sin apalancamiento y con tasas de crecimiento de sus ventas que superan en muchos casos los dos dígitos, mostrando que, aún en el actual contexto de incertidumbre, hay un saludable proceso de expansión corporativa.

Muchos bancos de inversión han revisado al alza su proyección de cierre anual de los niveles de los índices estadounidenses, lo que sugiere que los grandes inversores institucionales apuestan a una suba de los mercados. Prueba de lo anterior es que los hedge funds han abierto la mayor cantidad de contratos de futuros y opciones en el mercado de commodities de los últimos 18 meses.

Las cartas están sobre la mesa, la FED está mezclando la baraja y el jueves tendremos un veredicto final que dirimirá la batalla entre “toros” y “osos”.

Mi sensación particular es que tendremos un elevado nivel de volatilidad en el corto plazo para luego continuar con la tendencia alcista del mercado accionario.