A nivel profesional, me siento un privilegiado. Son muy pocas personas en el mundo las que pueden decir que aman la actividad laboral que desarrollan. Cuando era adolescente, siempre decía que quería ser o jugador de fútbol o un profesional de las finanzas e inversiones. Bueno, aquí estoy, disfrutando de lo segundo.

Hace casi 20 años que me encuentro en el mundo de los mercados y todos los días les aseguro que sigo aprendiendo. La tecnología potenció este aprendizaje. En las redes sociales e Internet siempre encuentro cosas nuevas para seguir evolucionando. Y en los grupos de Whatsapp de inversores a los que pertenezco, siempre se arman debates que generan valor y disparan ideas.

Justamente, ayer (31 de julio de 2020) en uno de esos intercambios (más precisamente en el grupo “Bolseritos”), un experimentado inversor disparó un tema de conversación al compartir un artículo que mencionaba que la agencia de calificación Fitch rebajó el panorama de la deuda estadounidense de Estable a Negativo.

No es la primera vez que una calificadora cuestiona la deuda de la principal economía del mundo. El 6 de agosto de 2011, la agencia Standard & Poor’s marcó un hito histórico al rebajar la nota de AAA a AA+. Por ese entonces, S&P señaló que el plan fiscal acordado en el Congreso era débil para estabilizar la dinámica de deuda de mediano plazo.

La evidencia empírica, desde entonces, le dio la razón.

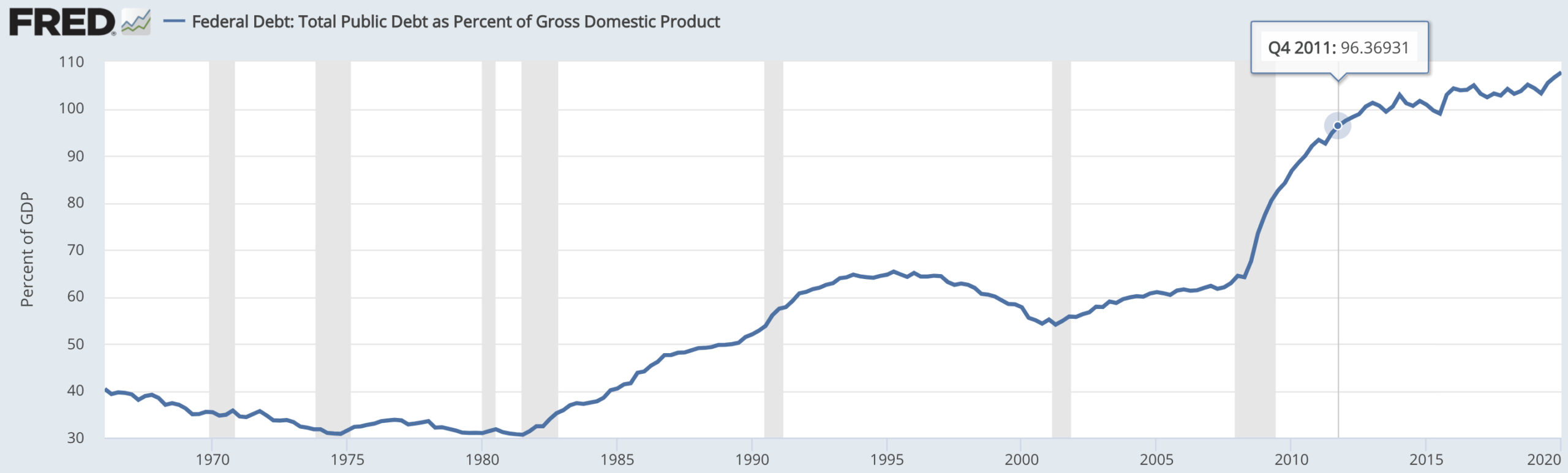

En ese momento, el ratio Deuda / PBI de Estados Unidos se ubicaba en casi 97%. Para el primer trimestre de 2020, ese ratio se ubicó en 107%, a razón de un aumento de un 1% por año. En palabras simples, los datos sugieren que durante la última década la deuda creció a una velocidad más rápida que la actividad económica.

Con el impacto de la Covid-19, estimaciones privadas alertan sobre un deterioro más significativo aún. Fitch espera que para finales de 2021, la deuda represente el 130% del PBI estadounidense, haciendo el camino futuro poco sustentable.

Vaya casualidad, hay datos realmente muy semejantes entre lo que estamos viviendo hoy respecto lo ocurrido en 2011 cuando S&P avanzó en la rebaja de calificación a la principal potencia del mundo.

- El problema del endeudamiento no se circunscribe solo a Estados Unidos. En 2011, Portugal, Irlanda, Italia, Grecia y España (Spain) se hicieron conocidos por el acrónimo PIIGS (“Chanchos”) ya que su elevado nivel de deuda pusieron en jaque a la continuidad de la Unión Europea por aquel entonces. En la actualidad, me animo a decir, que gran parte del mundo desarrollado tendrá problemas de endeudamiento con ratios bien instalados por encima del 100%. Si antes teníamos serias dudas sobre quién iba a pagar esos bonos soberanos, ahora ni les cuento.

- Las tasas de interés de los principales bancos centrales del mundo se encontraban en niveles mínimos históricos: 0% en el Banco Central Europeo y un rango de 0% a 0,25% para la tasa testigo de la Reserva Federal. Hoy tenemos la misma situación.

- El oro alcanzando el máximo nivel histórico en términos nominales. Por 2011, la onza llegó a un máximo de USD 1.900 intradiario, mientras que hoy el metal se instala bien por encima de ese nivel y a las puertas de los USD 2.000.

Todas similitudes que no son coincidencia, sino que pueden estar marcando cambios estructurales en las relaciones geopolíticas por delante.

Cómo sigue hacia adelante la película

La cantidad de dinero emitida en el mundo no tiene precedentes en la historia moderna.

Una muestra de lo anterior es la hoja de balance de la FED. En septiembre de 2008, el banco central estadounidense contaba con USD 905.000 millones en activos. Para febrero de 2020, esos activos sumaban USD 4.100.000 millones. En términos relativos, crecieron un 353%. Sin embargo, nominalmente lo que tardó en expandirse en casi 12 años, en la actualidad se expandió en apenas cinco meses. Y más emisión parece estar por venir.

Esa innegable lluvia de dólares explica, en gran parte, el rally reciente de la renta variable, la cual está en terreno récord histórico nuevamente. En un mundo a tasa 0% y con expectativas de inflación crecientes a futuro, los inversores se cubren comprando activos de renta variable, a pesar del riesgo.

Alineado con lo anterior, el dólar cede terreno a nivel mundial. Cotizando en el menor nivel de los últimos dos años, es inevitable una revaluación de los commodities por delante. El oro fue el que picó en punta, pero otro commodities están preparándose para hacer el catch up. Estas son buenas noticias para los países emergentes. Las acciones de estos mercados se encuentran en relación a sus pares norteamericanas cerca de un mínimo histórico.

Con la renta fija desarrollada fuera de cualquier portafolio racional y con las acciones estadounidenses con valuaciones difíciles de justificar en comparación a sus ratios históricos, quizás sea el momento de comenzar una gran rotación hacia activos de mayor riesgo que puedan compensar la incertidumbre de los grandes desafíos que le depara al mundo hacia adelante.

En este escenario tan impredecible como el actual, los inversores deben ser capaces de mostrar flexibilidad y romper con las estructuras tradicionales que fueron consideradas de excelencia y buenos retornos en el pasado.