Con cada fin de año que termina y uno nuevo que comienza, el inversor tiene que hacer un balance de lo que dejó atrás pero principalmente de lo que vendrá. Sin dudas que el cambio de año es algo más anecdótico que otra cosa, ya que los riesgos que describiré a continuación no se gestan de un día para otro sino que son producto de una serie de acontecimientos concatenados.

A todos los que trabajamos en el mundo de las inversiones desde hace mucho tiempo, la crisis económica y financiera vivida en 2008 nos marcó para siempre. Muchos inversores quedaron en la ruina económica, mientras que otros aprovecharon la oportunidad para amasar una gran fortuna.

Por ese entonces, se pone en tela de juicio el rol del dólar estadounidense como reserva de valor mundial. Al ser el epicentro de la crisis los Estados Unidos, muchos pensaron que dicha moneda perdería ese estatus mientras que otro activo emergería en su reemplazo.

Nada de eso pasó finamente, pero sí se comenzó a gestar la revolución de la que todo el mundo inversor y no inversor habla en este momento: la criptomoneda Bitcoin.

La crisis de 2008 no fue una más. Se la llegó a comparar con la gran depresión del ’30, lo que se conoce como el evento de mayor impacto contractivo en la historia de Estados Unidos. Esta comparación habla de la magnitud del sacudón que significó la explosión de la burbuja inmobiliaria en ese país que puso en vilo al sistema financiero mundial.

Ese crack, que incluyó la caída de importantes bancos como Lehman Brothers o Bear Stearns, significó una falla sistémica del sistema capitalista imperante hasta el momento delimitado por los principales bancos centrales del mundo.

La pérdida de confianza en dichas instituciones y en las monedas que emitían (dólares, euros, libras, yenes) se constituyeron como los principales desencadenantes del desarrollo de las criptomonedas, siendo el Bitcoin la más conocida en estos tiempos.

El desarrollo de Bitcoin es atribuido a Satoshi Nakamoto, aunque no se lo conoce en persona. No se sabe si es un solo desarrollador o un grupo de personas, pero lo cierto es que sí se conocen las causas que motivaron este proyecto: la vocación de crear una moneda digital que actúe como medio de pago y reserva y que no esté gobernada por la discrecionalidad de ningún banco central.

En definitiva, se busca un medio de cambio libre.

El Bitcoin está ligado a la tecnología de BlockChain (Cadena de Bloques), donde cada transacción queda registrada en este “libro mayor” descentralizado a nivel global.

La creación de Bitcoin es a través del proceso de “minar” y llegará a un total de 21 millones de monedas las cuales tendrán vigencia hasta el año 2140.

Cuando uno señala que un activo como el Bitcoin subió 1.160% en la que va del año, entonces entiende el fastidio de gran parte de los jugadores de Wall Street.

En términos simple, el Bitcoin como inversión ha sido imbatible frente a cualquier bono o acción. Entonces llegan los reclamos de los inversores hacia sus asesores y, acto seguido, viene la crítica incesante de los expertos hacia las criptomonedas.

El 12 de septiembre, Jamie Dimon, presidente de JP Morgan, consideró al Bitcoin como un fraude. Un mes después, el 13 de octubre, señaló que la gente que compra Bitcoin es “estúpida”. Desde el primer ataque contra la criptomoneda a la fecha, el Bitcoin subió un 204%.

No podemos saberlo en absoluto. Hay indicios de que podría haber sido exagerada la gran suba de precios que tuvo en este cortísimo período del tiempo. Pero lo cierto es que el precio del Bitcoin se mueve en base a dos cosas fundamentales, como cualquier otro bien de la economía.

- Oferta y Demanda.

- Expectativas.

La primera tiene que ver con el hecho de que al ser una cantidad limitada en el tiempo, es decir, la oferta está restringida, al haber cada vez más demanda del Bitcoin el precio tiende a subir.

La segunda se vincula con el hecho de las expectativas sobre el uso del Bitcoin. Como cada vez es más aceptado como medio de cambio y de pago, mayor es el uso de los Bitcoins, mayor es la demanda, retroalimentando el círculo.

Esto no quiere decir que el precio actual no sea el justo. Lo que vemos ahora es lo que convalida el mercado, donde actúan compradores y vendedores que tienen expectativas.

La competencia, el fin del exitismo o simplemente el cambio de expectativas determinarán cuál será el precio futuro de esta cripto moneda. Mientras tanto, le aconsejo no perder el tiempo determinando si es una burbuja o no, sino que aproveche el escenario para sacar provecho propio.

En este artículo, intentaré ser lo más claro y sencillo de cómo el invertir debe interpretar la inversión de un bono desde la perspectiva del riesgo asumido y el retorno que se debe esperar.

Los últimos tres años no han sido de los más brillantes para Latinoamérica en términos de crecimiento económico e inversiones bursátiles. Las causas de la más débil performance económica tuvieron que ver principalmente con cuatro efectos:

- Las economías emergentes más pujantes, que se encuentran fuera del continente, disminuyeron su velocidad de crecimiento, como fue el caso de China y Rusia. Sólo India fue capaz de mantener un ritmo de crecimiento estable.

- Brasil, principal referencia de la región por el tamaño de su economía, tuvo la recesión más importante de su historia entre 2015 y 2016.

- El populismo latinoamericano, que gobernó muchos países de la región, comenzó a resquebrajarse con un alto impacto económico para los PBI de sus naciones.

- El banco central de los Estados Unidos, la Reserva Federal, comenzó a subir las tasas de interés después de 6 años de niveles de costo de dinero cercano al 0%.

Un futuro para ilusionarse

Varios aspectos cambiaron positivamente para pensar que lo peor para la región fue dejado atrás y que las expectativas más optimistas para el año entrante están más que justificadas.

Por un lado, la desaceleración de la economía China, una de las principales aliadas del comercio exterior latinoamericano, ha sido menos brusca de lo esperado, permitiendo readecuar las expectativas pesimistas sembradas inicialmente.

En segundo lugar, la política monetaria acomodaticia y gradualista que la FED viene mostrando permitió moderar el temor del encarecimiento acelerado del crédito para la región, lo que también tuvo su correlato en una caída del dólar a nivel mundial y un sostenimiento de los precios de las materias primas en niveles razonables para las naciones productoras.

Finalmente, existe un factor claramente político en la región: se visualiza un evidente giro hacia partidos gobernantes de centro desde el populismo. El punto de partida fue el de la presidencia de Mauricio Macri en Argentina, seguido por Michel Temer de Brasil y el favoritismo de Piñera en Chile.

Todo este combo permitió que hasta el FMI vea con mejores ojos las perspectivas para la región, mejorando las proyecciones de crecimiento:

Como la historia económica lo marca, los mercados financieros han venido anticipando este cambio y punto de inflexión en las economías latinoamericanas. Siempre las bolsas se adelantan a los ciclos económicos, sean expansivos o recesivos, ya que tienen la posibilidad de reflejar las expectativas inmediatamente en el precio de los activos financieros.

Así es como el Índice MSCI de Mercados Emergentes acumula una mejora de 66% desde el 31 de diciembre de 2015 que compara con el 22% acumulado del índice S&P500.

A pesar del alza, el mencionado índice MSCI de Latinoamérica está aún un 38% por debajo del valor que mostraba el mismo en abril de 2011, el mejor momento desde la salida de la crisis de 2008.

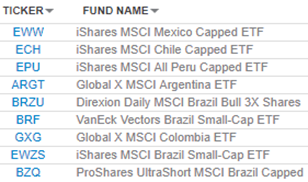

Una de las maneras más diversificadas de jugar la historia del “renacer” latinoamericano es a través del ETF ILF, compuesto por las 40 principales empresas de la región considerando su capitalización bursátil.

Pero también los mercados bursátiles permiten apostar a la recuperación puntual de una economía de la región que tiene mejores perspectivas por sobre otras. En este sentido, la mejor forma de poder invertir potenciando las ganancias es a través de los ETF individuales de cada país.

El listado se puede ver a continuación:

La historia de Latinoamérica es una que recién está comenzando. Solo es cuestión de elegir el momento concreto (timing) para saber cuándo ingresar y apostar al despegue de la región.

No me gustan las personas extremadamente calculadoras y frías en sus relaciones sociales. Sin embargo, debo admitir que para operar los mercados, suelen ser los que mejores atributos tienen. No se trata de un cliché ni nada por el estilo, sino que resulta claro que, a lo largo de la historia, los pocos inversores que lograron abstraerse de los extremos irracionales del mercado son los que mejores negocios hicieron.

Las emociones nunca deben estar presentes al momento de definir una estrategia de inversión, realizar algún cambio en el portafolio o determinar qué es lo mejor para cumplir con nuestros objetivos bursátiles. Siempre, pero siempre, la razón debe primar por sobre la emoción.

A todos nos pasó (o nos sigue pasando)

Quizás usted invertido alguna vez y en los momentos de mayor tensión las emociones se apoderaron su comportamiento y lo llevaron a decisiones de inversión erróneas que le costaron mucho capital. Si ese es su caso, no se preocupe. A todos nos pasa. Incluso a mí me pasó al principio y hasta en la actualidad muchas veces estoy a punto de cometer errores e esa magnitud.

Sin embargo, todo es aprendizaje. La experiencia es un intangible invaluable para evitar cometer los mismos errores una y otra vez.

Se estará preguntando, ¿qué tipos de emociones son las más dañinas…? El gráfico siguiente es elocuente al respecto.

Emoción Tóxica I: Euforia

Hacer dinero en la Bolsa con un mercado alcista como el actual es algo relativamente fácil. La Bolsa estadounidense, por ejemplo, viene subiendo ininterrumpidamente desde hace ocho años. De esta manera, si uno comenzó a invertir hace poco en la Bolsa, probablemente haya ganado un buen dinero.

Sin embargo, esto es una contra para usted en su formación como inversor. Puede estar cayendo en la emoción denominada “Euforia”, donde piense frases como “qué inteligente que soy” o “qué fácil es hacer dinero con la Bolsa”.

Eso sería un error grave y hasta el más perjudicial para su carrera como inversor.

Déjeme decirle algo: “Las ganancias construidas en meses o años, pueden desaparecer en apenas minutos.”

Emoción Tóxica II: Capitulación

Así como la euforia se hace presente en los momentos de mayor alza y éxtasis del mercado, la capitulación se hace muy presente en los momentos de mayor caída del mercado. Y cuando el inversor frío y paciente está por hacer el mejor de los negocios en ese momento, esperando comprar muy barato, los inversores presos de sus emociones sólo sufren y piensan en vender sus activos tóxicos.

Estas situaciones son claves, nuevamente, para entender la mala relación entre las emociones y los resultados bursátiles.

Si uno hubiera sido frío y disciplinado en su momento, hubiera aplicado los stop loss correspondiente para limitar las pérdidas en un mercado bajista y se hubiera ahorrado todo el sufrimiento posterior.

De esta manera, la disciplina forma parte esencial del código del inversor frío y racional.

Emoción Tóxica III: Depresión

La consecuencia inmediata de un período de Capitulación es la Depresión, otra de las emociones muy fuertes que limita el accionar del inversor. Cuando uno entra en la fase de depresión no logra detectar ninguna oportunidad positiva en el mercado bursátil. Ve todo negativo y no piensa en hacer ningún negocio más.

Y justamente, en ese período es donde las oportunidades más atractivas aparecen. Y donde el dinero inteligente está ganando más retornos positivos que nunca.

Para poder superar esta situación, mi consejo es poner la mente en blanco por un tiempo, alejarse de los mercados, purificar su cabeza y volver cuando su autoestima esté recuperada nuevamente. Eso es l mejor para superar un momento de Capitulación y Depresión.

Lo anterior nos obliga a estar capacitado, ser fuerte mentalmente y saber manejar las emociones si quiere tener éxito en la carrera como inversor. No mostrarse vulnerable en momentos de estrés es una condición innegociable.

Esta columna fue publicada en Infobae.

Si hay un comportamiento predecible es el de los políticos cuando están en campaña electoral. Allí, el apoderamiento de ciertos clichés que seducen a los votantes es una constante que encontramos muy a menudo. Y dentro de este espectro, uno de los favoritos es el que está relacionado con la “renta financiera” y su tratamiento impositivo.

Desde el arco de la oposición existe una obsesión con este tema, con un fuerte sesgo ideológico y pocas mediciones prácticas del impacto de gravar este “ingreso extraordinario”. Pero llamativamente, durante las últimas semanas donde se habló de la reforma impositiva que está por discutirse de cara a 2018, fue el propio Gobierno el que dejó abierta la puerta para que finalmente se avance en la materia.

Quizás estemos en presencia de una estrategia política de seducción de determinados votantes de cara a la crucial elección parlamentaria del 22 de octubre próximo, pero de no ser así hay un dejo de ignorancia e inconsistencia de los objetivos de política económica más que importante.

Lo que está en discusión en la actualidad es gravar los ingresos financieros que obtienen las personas físicas que provienen de inversiones realizadas con sus ahorros. Cuando tomamos el ejemplo de los plazos fijos, el error conceptual es de gran magnitud, ya que persistentemente a lo largo de los últimos años la tasa de interés que pagan los plazos fijos estuvo (y está) por debajo de la tasa de inflación, por lo que no existe una renta positiva en términos reales para el inversor.

En el mejor de los casos, el ahorrista está tratando de que sus ahorros pierdan un poquito menos contra la inflación y gravar una renta nominal, sin ganancia real, no es más que la aplicación de una doble imposición sobre dicho ahorro.

Invertir en un plazo fijo ya es algo desestimulante per sé y gravar la renta nominal que ofrecen los mismos no haría otra cosa que aumentar ese desincentivo, hiriendo seriamente uno de los canales más importantes para fomentar el ahorro nacional.

En segundo término también se habló de gravar las posiciones en títulos públicos, incluyendo las tenencias de las letras que emite el Banco Central de la República Argentina (BCRA). Aquí hay dos cuestiones que, al menos, llama la atención si se avanza: la primera es que el impacto fiscal, mediante el gravamen sobre la renta proveniente de los títulos públicos, es poco significativo para las arcas estatales (un informe reciente de IARAF habla de sólo el 0,12% del PBI); la segunda es que se castiga al inversor, que es quien permite al Gobierno que se aplique un ajuste gradual en materia fiscal mediante el financiamiento al fisco y al Banco Central. Sin él, probablemente el ajuste debiera ser de otro tenor y velocidad para equilibrar las tan dañadas cuentas fiscales.

En definitiva, si se avanza en la dirección de aplicar un nuevo impuesto, eso debiera o tener un efecto alcista sobre la tasa de interés que demanda el inversor local en los instrumentos emitidos por el Estados nacional, provinciales y el Banco Central, o desincentivar la inversión en estos instrumentos en favor de algún otro que esté libre de impuesto. Nuevamente, hay un impacto negativo sobre el ahorro nacional.

El tercer punto, y no menor, es la contradicción entre el rumbo buscado y los caminos para lograrlo. Aquí también hay dos puntos que llaman poderosamente la atención:

La evidencia empírica muestra que Argentina no está en condiciones de aplicar “peajes” al ahorro local, ya que la Tasa de Ahorro Doméstico Bruto como porcentaje del PBI es muy inferior al promedio mundial y regional.

De acuerdo a datos relevados por el Banco Mundial para el 2016, Argentina tiene una tasa de ahorro doméstica de 15,5% en porcentaje del PBI, por debajo de Brasil, Colombia, Paraguay, Chile y Perú en la región.

Además, es casi 10% menos que el 24,8% del promedio mundial y el promedio de los países desarrollados.

El ahorro es un componente sustancial para promoverla inversión y el desarrollo económico sustentable en el tiempo. En un momento donde Argentina necesita imperiosamente de las inversiones, no hay que penalizar a los ahorristas ni a inversores sino buscar políticas que incentiven y reproduzcan los mismos.

En pocas palabras, para ser consistentes con la búsqueda de una Argentina que logre romper la mediocridad económica de los últimos 50 años no debemos matar al ahorro, sino fomentarlo.

Comparto una nueva participación en el programa Sexto Sentido, conducido por Karina Alonso Piñeiro. El programa se publicó el 15 de agosto, dos días después de las elecciones legislativas PASO en Argentina.

El economista sostuvo que el Ejecutivo actuará “con alguna política” para evitar “una corrida mayor” y estimó: “Podríamos ver un 6% o 7% de suba adicional a fin de año”.

Después de muchos años de sufrimiento, el 2017 ha sido muy promisorio para los mercados emergentes. Hasta el momento, el ETF más representativo de estos países, el EEM, ha tenido una performance que más que ha duplicado la evolución del S&P 500: 24,2% vs 10,5%.

Esta columna de opinión fue publicada previamente en el sitio Infobae.