Luz y gas son dos de las palabras de moda que están en la actualidad en la boca de cualquier argentino que vive en la Capital o el Gran Buenos Aires. Tras el ajuste de las tarifas impulsado por el Gobierno y el freno judicial que decretó la sentencia de la Corte Suprema la semana pasada, la discusión sobre el cuadro tarifario se ha convertido en un deporte nacional.

Suele ocurrir en Argentina, donde las pasiones se mueven rápidamente y cada ciudadano se transforma en un erudito de la materia con tan solo leer unos párrafos sobre el tema en cuestión.

Para aportar mayor rigor cualitativo (y cuantitativo) al análisis, es imprescindible recurrir a los números concretos. Y en el caso de las empresas de servicios públicos, tenemos la ventaja de que sus balances están disponibles para todo el público ya que la gran mayoría de estas firmas cotizan sus acciones en la Bolsa de Comercio de Buenos Aires.

Muchos sectores políticos y representantes de la clase obrera en Argentina han coincidido de que urge revisar las tasas de ganancias de las compañías en cuestión, tratando de ver si son excesivas o no y si se justifica el reacomodamiento de las tarifas impulsado por el Gobierno macrista.

Para todos ellos, les tengo una mala noticia: no hay ganancias en el horizonte sino que, por el contrario, los números del primer semestre son tremendamente deficitarios.

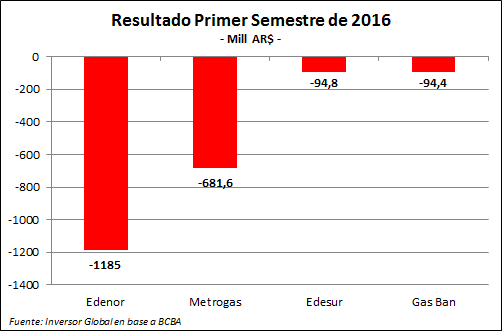

Si tomamos las dos principales distribuidoras de energía eléctrica de CABA y Gran Buenos Aires (y del país), como Edenor y Edesur, más las dos empresas distribuidoras de gas más relevantes del área Metropolitana, como Metrogas o GasBan, la pérdida llega a la escalofriante suma de $ 2.055,8 millones en el primer semestre del año.

Como se observa, ninguna de las cuatro empresas implicadas en el análisis ha ganado dinero en el primer semestre del año, siendo Edenor la que se encuentra en un estado financiero crítico al verificar una pérdida de $ 1.185 millones en seis meses.

Esto describe un poco, de pie a cabeza, la situación del sector.

La gran mayoría de estas empresas ha recibido subsidios para compensar la suba de costos durante 2003-2015, pero en muchos casos ese dinero no alcanzó. Asimismo, al no tener la posibilidad de ajustar sus precios de ventas, las pérdidas se han ido profundizando de una manera tan violenta que descapitalizó estas compañías.

Y en la actualidad ya no se trata de un problema financiero y de rentabilidad el de las firmas involucradas en el negocio de distribución de luz y gas, sino que ahora se transformó en uno de solvencia.

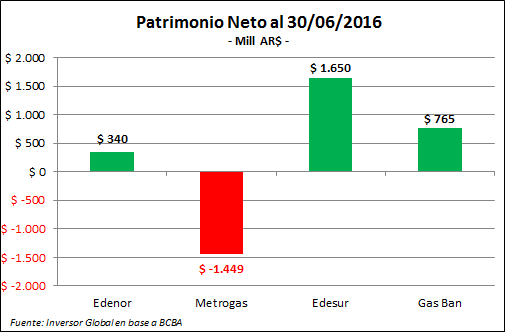

A lo largo de los años, el Patrimonio Neto (PN) de estas firmas se viene deteriorando fuertemente. Tal es así que, por ejemplo, Metrogas tiene un PN negativo en $ 1.449 millones. Y si sumamos el patrimonio de las cuatro empresas involucradas en el análisis, el mismos da, apenas, $ 1.306 millones.

Para ser más concreto y elocuente: patrimonialmente, las cuatro distribuidoras de gas y luz más importantes del país tienen un valor que representa la mitad del dinero que se destinaría al programa estatal Fútbol para Todos.

Así de distorsionado está todo en un país que pretende recuperar el brillo perdido, pero no sabe ni cómo ni cuándo lo logrará.