Entrevista que me hicieron en Cronista.com sobre el mercado argentino, las perspectivas latinoamericanas y la economía global.

Entrevista que me hicieron en Cronista.com sobre el mercado argentino, las perspectivas latinoamericanas y la economía global.

El 2015 no es un año cualquiera. Es muy particular para Argentina.

Se trata del primer año, desde 1999, en el cual habrá elecciones presidenciales con la economía en recesión económica. En 2003, cuando asumió Néstor Kirchner, la economía estaba recuperándose de la gran crisis de la Convertibilidad. En 2007, el modelo kirchnerista estaba en apogeo desde el punto de vista económico (alto crecimiento, inflación controlada y superávit gemelos). Y en 2011 la economía crecía al 9%, impulsada por el consumo en el mercado doméstico, aunque ya se dejaban ver ciertas grietas en el actual sistema económico, como la elevada inflación y la fuga de divisas internacionales.

El 2015, en tanto, nos encuentra con el agravamiento de estos dos últimos problemas (alta inflación y escasas reservas internacionales) adicionado a un estancamiento económico. Estamos ante el famoso fenómeno de “estanflación” que llamamos algunos economistas.

Lejos de ser un caso comparable a la depresión económica de 2001, este proceso es inédito y desconocido por la actual administración: llegar a una elección presidencial con la economía “parada”.

Seguramente veremos políticas pro-consumo próximamente para que la anemia económica no golpee con fuerza en octubre, cuando se celebran las elecciones. Pero en el mejor de los casos, la economía no caerá, pero tampoco crecerá.

Bajo este contexto, la pregunta obligada es: ¿cuál es la estrategia que debe llevar adelante el inversor?

Comprar acciones.

Me estoy adelantando a la conclusión de este informe, pero a continuación expondré dos factores que me inclinan a pensar de esta manera.

Adentrémonos en los mismos.

Factor 1: El recambio político

Es indudable que el fin de un ciclo político genera renovadas expectativas. Más allá del color político, las elecciones presidenciales y la posibilidad de un cambio ilusionan a los inversores.

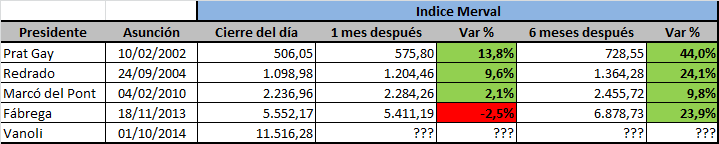

Los años en los que se han celebrados los comicios presidenciales han sido, por lo general, positivos para quienes apostaron a refugiarse y posicionarse en renta variable.

En los últimos cuatro años dónde hubo elecciones presidenciales, el índice Merval subió en tres ocasiones. Y si tomamos el rendimiento promedio anual, el mismo fue de 25%.

En mi opinión, el efecto expectativas de cambio político, alta inflación y presiones cambiarias llevarán al índice bursátil a una suba superior al promedio mencionado para el 2015.

Factor 2: Los precios incorporan las peores noticias

Argentina no es un país particular. Eso ya lo sabemos. Si hay algo que ha caracterizado a la economía criolla es que a lo largo de su historia su comportamiento ha sido pendular, pasando de un extremo a otro.

En este sentido, el proceso actual no es distinto ni presenta características extraordinarias a períodos anteriores donde los eventos económicos han sido negativos.

En la actualidad convivimos, como ya mencionamos, con una economía estancada, con alta inflación, con caída del comercio exterior (tanto exportaciones como importaciones), con retraso cambiario, con un balance del Banco Central de la República Argentina devastado, con déficit fiscal creciente y con escasez de divisas. Y la frutilla del postre es el default técnico o la falta de acuerdo con holdouts.

Sí, todas malas noticias.

Pero eso es una buena noticia para los inversores.

Los precios de las acciones tienen gran parte de esa información negativa incorporada.

¿Se puede estar peor? Sin dudas. Pero es más probable que estemos más cerca de recibir buenas noticias (con el recambio presidencial) que la continuidad de malas señales.

Una muestra de que el mercado argentino está más barato en términos relativos que otros es utilizando el índice Precio / Ganancias, que vincula el precio de las acciones con las ganancias de las compañías.

Cuanto menor es el índice en cuestión, más barato el mercado.

¿Por qué?

Porque si suponemos que las empresas distribuyen su actual nivel de ganancias en forma de dividendos en efectivo por los próximos años eso nos estaría mostrando en cuanto tiempo el inversor recuperaría su inversión inicial.

Mientras que para las acciones estadounidenses, medidas por el S&P 500, el ratio Precio / Ganancia se ubica en 19 veces, para el caso del Merval ese nivel es de 13,5 veces. Aún sabiendo que el Merval es poco representativo porque sólo contiene 12 empresas, cuando extendemos el análisis al Merval 25 el ratio P/G es de 13,6 veces.

Esto implica que el mercado argentino está barato, incluso cuando lo comparamos con índice regionales como el IPSA chileno, cuyo ratio de Precio / Ganancia es de 15 veces.

La Bolsa argentina se está despertando de letargo. Más inversores hacen apuestas en ella. Y eso induce a la mayor volatilidad. Todos quieren ganar, jugando al alza o a la baja.

De lo que estamos seguros es que a mayor volatilidad, mayor retorno esperado.

Esa es la regla básica y número 1 de los mercados.

Y sobre ella descansa la posibilidad de hacer grandes negocios para el inversor.

Nota publicada en www.ambito.com

La bolsa porteña retrocedió 0,7% y el índice Merval finalizó a 8.957,69 unidades. Sucedió luego del buen desempeño del martes, cuando los inversores se habían volcado a las compras, especialmente de acciones petroleras, impulsados por la recuperación del crudo. Este miércoles una nueva baja del petróleo, que se desplomó cerca de un 8%, hizo que volviera la cautela a la plaza local. Tenaris se hundió 5%, seguida por Banco Francés, que bajó 1,3%.

Diego Martínez Burzaco, economista jefe de Inversor Global señaló: “Influyó el tema del crudo sin dudas, básicamente en Tenaris. En Petrobras Brasil el movimiento estuvo matizado por la salida de la CEO de la firma. Y en YPF la expectativa estuvo centrada en las reuniones del Gobierno con sus pares chinos y la colocación de deuda que la firma hacía en Nueva York”. Los papeles de la petrolera brasileña cerraron planos, mientras que los de la estatal argentina cayeron 0,8%.

Por su parte, los títulos públicos mantuvieron una tendencia alcista. El Bonar 2017 subió 0,5%, lo mismo que el Bonar 2024; el Discount, 0,34%; y el Global 17, 1,77%. Entre los descensos se encontraron el Par en dólares (-0,16%), el Par en pesos (-0,63%) y el Boden 2015 (-0,14%). Con esta tendencia el riesgo país que mide el J.P. Morgan subió 0,14% a 728 unidades.

Por otro lado, entre los cupones atados al crecimiento del PBI, el TVPA (en dólares ley argentina) saltó 2,87% ($ 89,50), el TVPE (en euros) escaló 6,19% ($ 103), el TVPP (en pesos) se valorizó 4,17% ($ 5,75), el TVPY (regido por la ley extranjera, canje 2005) se apreció 0,81% ($ 93,50), y el TVYO (serie II, regido por la ley Nueva York, canje 2010) mejoró 2,27% ($ 90).

“Los precios de los bonos argentinos en dólares expresados en pesos se incrementaron por subas en el tipo de cambio implícito y en paridades”, dijo Allaria Ledesma y Compañía Sociedad de Bolsa en un informe.

La palabra riesgo en inversiones es extremadamente utilizada. A mí gusto, un poco más de la cuenta.

Sabemos que, per sé, una inversión en Bolsa es más riesgosa que otras inversiones tradicionales como un depósito a plazo fijo. Pero no descubro nada con ello, sino que detrás convalido la regla que rige en los mercados globales: a mayor riesgo, mayor retorno esperado asociado.

Pero cuando hablamos de riesgo, ¿a qué nos referimos exactamente?

Para medir el riesgo de una inversión en el mundo bursátil se utiliza la noción de volatilidad, la cual está asociada a la variable estadística de desvío estándar. En términos simples, este indicador señala cuál es el nivel promedio de desvío de precios respecto un precio promedio en un período de tiempo determinado.

Cuanto mayor es el desvío estándar, más volátil es el activo: implica que los movimientos de precios oscilan mucho más en relación al precio promedio de ese rango de fechas.

A menudo solemos señalar que la Bolsa argentina es una de las más volátiles del mundo. Esto se debe,en parte, al pequeño tamaño relativo del mercado, la baja liquidez de muchas acciones y la inercia cambiante de la economía local.

No hay duda de ello. Esto es así.

Mientras que en las bolsas desarrolladas, como los principales índices de Wall Street o Europa, el nivel promedio de volatilidad o desvío se ubica por debajo del 20% anual, para el Merval, principal índice de acciones argentinas, ese nivel más que se duplica.

Por ejemplo, para las últimas 40 ruedas bursátiles, la volatilidad llegó al 49%. Esto es altísimo. Y hasta intolerable para los inversores con perfiles de riesgo más conservador.

Cuando desagregamos el análisis, observamos que los niveles de volatilidad de las acciones integrantes del índice son aún más grandes, llegando, en algunos casos, al 93% (como en Petrobras Brasil).

Estos datos, que surgen del Instituto Argentino de Mercado de Capitales (IAMC), muestran a las claras el por qué la Bolsa argentina se asocia con una inversión de altísimo riesgo. Adicionalmente, lo que observamos es que la prima de volatilidad subió un escalón más en 2015 respecto el nivel de 2014.

¿Por qué?

Por dos cuestiones: estamos en un año de elecciones presidenciales y el mundo se ha tornado más volátil.

Pero esta mayor volatilidad (riesgo) es la que me hace ser más optimista con el Merval para los próximos meses. Usted podrá considerar que no es el momento adecuado para invertir ni mucho menos, considerando los grandes desajustes que existen en la economía argentina.

Pero como dije en un principio, existe una correlación positiva entre el riesgo y el retorno esperado. Y si hay más riesgo hoy, es de esperar que haya más retorno mañana.

Observemos el comportamiento del índice en los primeros 23 días de 2014 y de 2015:

Luego de un comienzo de año errático, el Merval está haciendo un catch up de performance respecto el 2014. De continuar así, se esperan semanas aún más ventajosas para el inversor que las vividas un año atrás.

Gran parte de las noticias y eventos negativos ya está incorporado en los precios actuales de los activos.

Soy consciente del riesgo, pero soy optimista con las acciones argentinas en 2015.

Te dejo el link de una entrevista que me hicieron en Cronista.com para dar una panorama sobre las posibles mejores inversiones de cara al 2015.

Por Guadalupe Barriviera de saladeinversion.com

El indicador de acciones líderes de la Bolsa de Comercio de Buenos Aires (BCBA) no experimentaría este año el típico rally navideño, ya que la mirada de los inversores y operadores locales está puesta en enero y el primer trimestre de 2015, periodo durante el cual el mercado espera algún tipo de acuerdo entre el gobierno argentino y los fondos holdouts.

“El mercado está en modo “wait and see”, esperando enero y los movimientos que el gobierno pueda hacer en relación a la negociación con los holdouts. Los volúmenes negociados siguen siendo bajos y al contado con liqui, que corrigió tras una sobrerreacción en septiembre, no lo veo moviéndose abruptamente, ya que el gobierno encontró en el endeudamiento en moneda extranjera una forma de calmar ese valor”, explica a SaladeInversion.com Diego Chameides, analista de Capital Markets Argentina.

Desde Inversor Global, Diego Martínez Burzaco, economista jefe, coincide: “Veo cierto desinterés por los activos argentinos en este último mes del año. Tras las fuertes subas evidenciadas atrás, creo que muchos han dado por cerrado el año; el volumen ha bajado también con fuerza. Y finalmente, el gobierno desactivó las expectativas de un pronto acuerdo con los holdouts a inicios de enero. Todo esto me hace pensar que diciembre no será muy distinto a las semanas que pasaron en noviembre”.

En 2013, el Merval subió un 90% y fue el segundo índice que más ganó en el mundo tras el IBC de Venezuela, que creció cerca de un 500%. Si bien a lo largo de 2014 el indicador argentino vivió momentos de euforia, empezó a perder fuerza con los controles al dólar liquidación y con el compás de espera de la resolución del tema de la deuda. No obstante, en este año, el indicador acumula cerca de un 80% de ganancias.

“No creemos que se vaya a dar un rally en el Merval –apunta Alejo Costa, jefe de estrategia de Puente-, ya que el dólar está estable y el mercado se mantendrá cauto a la espera de novedades entre enero y marzo. Pensamos que la volatilidad será baja, con una muy leve tendencia alcista a nivel local”.

Ayer, el ministro de economía argentino, Axel Kicillof, anunció el pago anticipado y voluntario del Boden 2015 –que expira en octubre del año que viene- entre el 10 y el 12 de diciembre, y la emisión del Bodar 2024, por 3.000 millones de dólares.

En una conferencia de prensa, el funcionario señaló que “el objetivo” de la medida es “cortar toda especulación” de los llamados fondos buitre sobre si la Argentina podrá pagar o no el año próximo.

Sin embargo, la oferta no convenció al mercado. Según Eduardo Fernández, analista de Ravaonline, “si bien la primera reacción de los inversores fue buena y de hecho, el RO15 pasadas las 12:00 registraba una mejora del 2,52%, luego con el transcurso de las horas se fue diluyendo para pasar a territorio negativo a media tarde”.

En su columna en el sitio web de RavaBursátil, Fernández asegura que de acuerdo a la “opinión de analistas y economistas, el canje en las actuales condiciones no sería tan conveniente, y se cree que solamente los organismos oficiales estarían entrando” al mismo. En concreto, el Boden 2015 finalizó el día con una baja del 0,53% con un muy buen volumen de negocios.

La bolsa doméstica se había mostrado al alza después del anuncio oficial, pero luego de que la agencia Moody’s rebajara la nota crediticia de Petrobras (PBR) tras el escándalo de corrupción que desde hace meses perjudica a la petrolera estatal brasileña, el índice terminó ajustando y cerró con una baja del 1,1%.

“Diciembre debería ser un mes relativamente estable, con los precios reaccionando principalmente a noticias internacionales, ante inversores que se mantendrían cautos antes del primer trimestre de 2015, cuando podría haber noticias reveladoras en términos de la negociación con los holdouts, un potencial riesgo de aceleración de la deuda, y la presión sobre las reservas”, sentencia Alejo Costa.

Para Martínez Burzaco, si el Merval “cierra este año arriba de los 10 mil puntos sería positivo desde el punto de vista técnico y de las expectativas para arrancar 2015 con el pie derecho”. Actualmente, el indicador se encuentra en los 9.558,78 puntos.