Después de unos meses de dejar desatendido este blog he decidido volver a tomar el toro por las astas y comenzar a revivirlo con contenido propio.

Si bien ha pasado mucha agua bajo el puente en la economía global desde mi último post, lo que prácticamente no se ha modificado es la tendencia de los dos mercados más importantes de los Estados Unidos: el de acciones y el de bonos.

La tendencia fue claramente alcista.

Cuando promediaba mis estudios universitarios, dando mis primeros pasos en el aprendizaje de la economía y las finanzas, recuerdo haber leído en más de una oportunidad, en libros de textos o papers, a más de un prestigioso economista y/o analista de mercado señalar el comportamiento opuesto que históricamente mostraban las acciones y los bonos del Tesoro estadounidense.

El argumento principal era el siguiente:

“Cuando los inversores sienten el riesgo y tienen en pánico, es lógico ver un movimiento masivo de venta de acciones (haciendo retroceder a los mercados) que fluye a los bonos del Tesoro estadounidense, incrementando su demanda, haciendo subir sus precios y disminuyendo sus rendimientos. Estos activos son utilizados como un refugio seguro hasta tanto pase el vendaval que originó la venta de acciones. De esta manera, mientras que los mercados de acciones bajan, el mercado de los Treasuries sube. Es decir, se mueven en dirección opuesta.

Con el mismo razonamiento, cuando observamos una mayor tolerancia al riesgo de los inversores, se produce el movimiento contrario. Se venden los bonos del Tesoro, sus precios caen, para comprar acciones, generando una suba en las bolsas. Nuevamente, ambos mercados se mueven en dirección opuesta.”

Hasta aquí todo muy entendible e intuitivo.

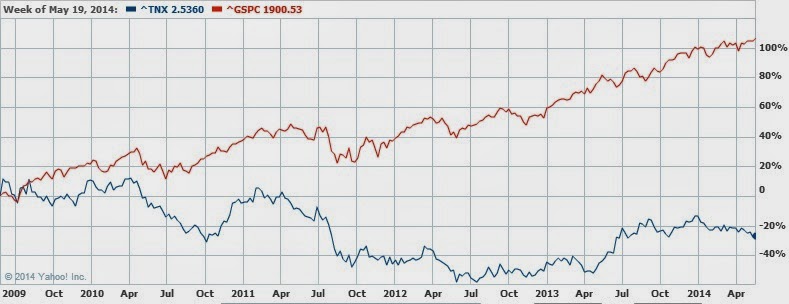

Pero entonces cómo explicamos el siguiente gráfico entre el S&P 500 (rojo) y el rendimiento del bono del Tesoro a 10 años (azul):

En los últimos 5 años, el S&P 500 duplicó su valor y alcanzó un récord histórico. En el mismo período, el rendimiento del Treasury a 10 años bajó casi un 25% (o lo que es lo mismo, el precio de los bonos subió).

Esto quiere decir que tuvimos tanto un bull market en acciones como en bonos, contradiciendo la teoría mencionada anteriormente.

¿A qué se debe?

Pura y exclusivamente a la Reserva Federal. La extraordinaria política monetaria expansiva ha generado, por un lado, una deflación en los rendimientos de todos los instrumentos de renta fija del mercado, incluidos los bonos del Tesoro americano. Por otro lado, ha generado una gran inflación en los precios de los activos financieros de la categoría de renta variable (acciones). De esta manera, ambos mercados (acciones y bonos) tuvieron una fabulosa expansión alcista.

¿Es acaso racional esto? Para lo que se había vivido antes de la crisis de 2007 claramente no lo es. Sin embargo, ahora parece el estado más lógico y “normal”.

De cara al futuro, los agentes actúan pensando que esta política de la Reserva Federal se mantendrá para siempre (o al menos por un período de tiempo relativamente largo). Esto es lo que aumenta los riesgos de cara al futuro.

Si no es un inversor cortoplacista y se focaliza más allá de dos o tres años vista, una estrategia “racional” a ejecutar sería apostar a la vuelta de la “antigua normalidad” en términos de rendimientos de los bonos del Tesoro.

Allí, jugarle a una baja en estos instrumentos no sería alocado.

Al menos, con una parte de sus ahorros.