Una vez más las nuevas medidas cambiarias anunciadas en Argentina ratificaron por qué se trata de uno de los lugares más hostiles para el inversor.

Las limitaciones para el acceso al mercado cambiario oficial, el menor cupo para el dólar solidario cuando se descuentan los consumos de tarjeta, el aumento de la presión impositiva para quienes atesoren moneda extranjera al cambio oficial y el impedimento a las empresas a obtener todos los dólares necesarios para cancelar sus deudas, desnudan la crítica situación de las reservas netas del Banco Central de la República Argentina.

Nadie puede sorprenderse por las nuevas restricciones. Como tituló el escritor Gabriel García Marquez, se trataba de una “crónica de una muerte anunciada” para el dólar oficial. Y hacia adelante, hay más dudas que certezas sobre la eficacia de lo anunciado en el objetivo final: frenar la sangría de reservas internacionales.

Lo que sí está un poco más claro es que será extremadamente difícil que la tan necesaria oferta de dólares aparezca con semejante nivel de restricciones, se trate de dólares comerciales, financieros o para inversiones en la economía real.

Todo lo anterior tiene, inevitablemente, un trascendental impacto negativo para el desarrollo del mercado de capitales argentino y para el inversor minorista en la odisea de proteger su ahorro.

Repasando la historia, esto saca a la luz algunas lecciones para quien invierte en activos argentinos. Son estas mismas lecciones que prevalecieron anteriormente y que ahora se vuelven más vigentes que nunca.

Avancemos en las mismas, para entender qué ratifica la actual situación y qué podemos esperar hacia adelante.

1. Mayor riesgo, ¿mayor retorno?

En finanzas, hay una regla máxima que en el 99% de los casos se cumple. Se trata de la relación directa entre el riesgo de un activo y el retorno esperado del mismo. En inversiones, la volatilidad es la variable estadística con la que se representa el riesgo. Y se entiende que los activos más volátiles son los que tienen más oportunidades de generar un retorno esperado mayor para el inversor.

De ahí que la mayoría de los activos asociados a los mercados emergentes suelen tener una expectativa más alta de rentabilidad. Pero como ya habrán notado, Argentina suele ser una excepción a esta regla. Es muy difícil pensar a las inversiones locales de manera independiente de la política económica. Como la inestabilidad macroeconómica está a la orden del día, realmente se hace muy duro percibir que los activos argentinos pueden compensar el riesgo asociado que tienen con una rentabilidad esperada más elevada.

2. Las acciones son siempre “negocio” en el largo plazo

Una cosa es invertir, otra muy distinta especular o tradear el mercado. Para el primer caso, se necesita conocimiento, análisis fundamental y largo plazo. Para lo segundo, análisis técnico, disciplina y un horizonte temporal de corto plazo.

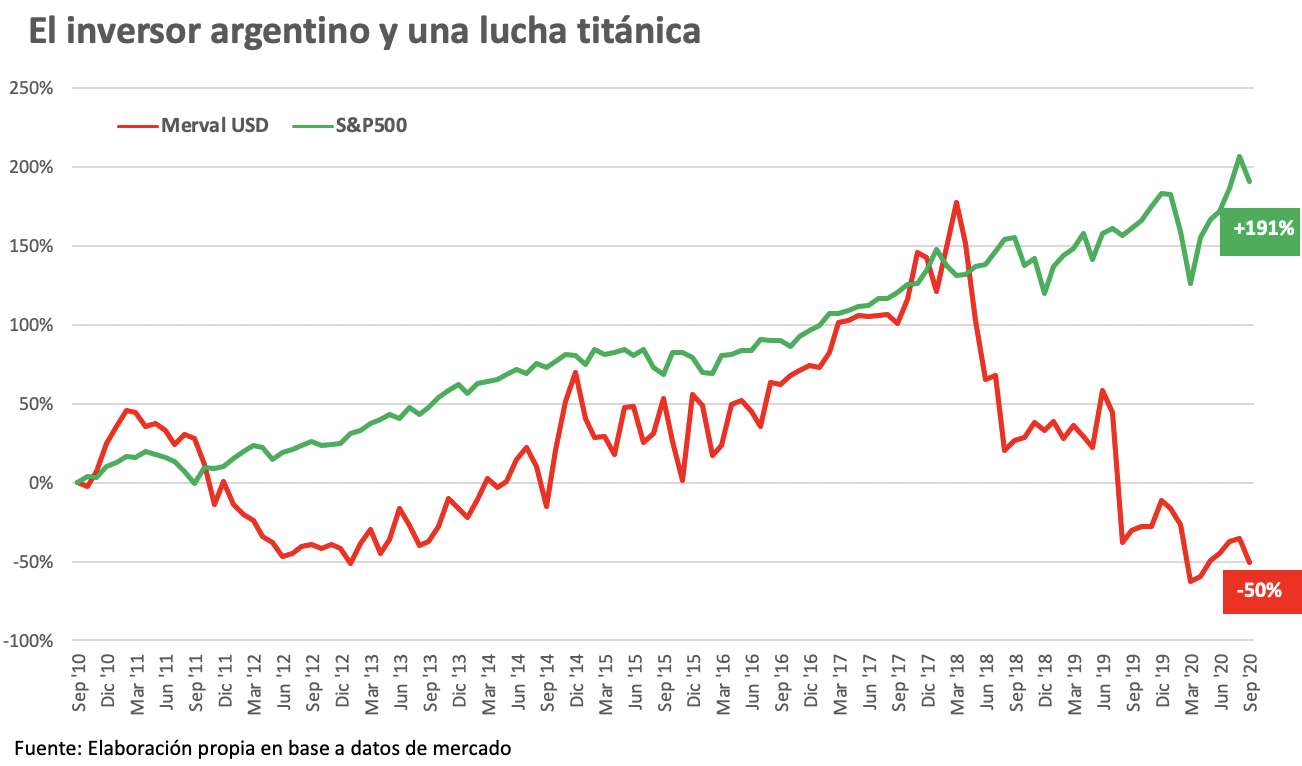

Los datos avalan la teoría de que las acciones han sido un gran negocio de largo plazo. Obviamente que uno tiene que haber elegido empresas correctas y que supieron perdurar en el tiempo, innovando y capturando nuevos mercados. Muchas firmas han quedado en el camino. Pero con una alternativa conservadora, como haber invertido en el ETF SPY que simula el índice S&P500, uno habría obtenido un retorno de 190% en dólares en los últimos 10 años.

Como ocurre siempre, hay excepciones. Y lamentablemente, de nuevo acá aparece el mercado local. Y se trata de una excepción para mal, ya que los datos son contundentes.

En los últimos 20 años, si uno hubiera invertido en el índice Merval, el retorno acumulado en ese período fue de 0%. Sí, no se ganó dinero en términos nominales, y se perdió en términos reales (descontando la inflación global). Pero los resultados en la última década son aún más deprimentes para el inversor argentino. Quien puso USD 1.000 en el índice doméstico en octubre de 2010, hoy tiene un 50% menos, es decir, USD 500.

Conclusión: invertir en Argentina no es un “deporte” para el largo plazo, sino meramente especulativo donde el timing (cuándo comprar y cuándo vender) es la herramienta central para intentar ganar dinero invirtiendo en activos locales.

3. La regla de Pareto al máximo

La Ley o Principio de Pareto, también conocida como la Regla del 80/20 (ó 20/80), establece que, de forma general y para un amplio número de fenómenos, aproximadamente el 80% de las consecuencias proviene del 20% de las causas.

Llevado al ámbito de las inversiones, el inversor argentino debe saber que para obtener resultados positivos con las inversiones, asumiendo menos riesgos, uno tiene que armar su portafolio con las mencionadas asignaciones de Pareto: 80% del dinero en activos sin riesgo argentino y 20% en activos con riesgo argentino.

Lo anterior le permitirá descansar más tranquilo por la noche, obtener retornos óptimos en el largo plazo y entender que hasta que no cambie la expectativa institucional y económica en Argentina, más allá de quien gobierne, es imposible obtener un mercado de capitales desarrollado que dé una oferta de activos financieros óptima para el inversor.

¿Qué tenemos al alcance de la mano para esta misión?

Aun con las trabas en el dólar solidario y el recrudecimiento del cepo, en el mercado local tenemos los cedears, que son certificados que representan acciones extranjeras y que se pueden comprar y vender en pesos. Durante el último año, estos instrumentos han tomado un protagonismo excluyente en las carteras de cualquier inversor.

Si uno no quiere quedar atado a ninguna suerte de regulaciones cambiarias o de mercado, entonces el camino es abrir una cuenta en un broker extranjero, transferir los fondos y comenzar a diagramar una inversión mirando de lejos la Argentina, al menos, con el 80% del ahorro.

Lo anterior es triste, pero no podemos pretender obtener resultados distintos siguiendo los mismos caminos que tanto dolor patrimonial provocaron y que son obstáculos para nuestro único fin: proteger nuestro capital para lograr un futuro mejor.