Los últimos seis meses han sido extraordinariamente volátiles para la Argentina en materia financiera. Si bien los argentinos “sabemos sobrevivir” a estos episodios, las consecuencias son profundas y debemos pensar cómo aceitar mecanismos, procesos e instituciones que aminoren los impactos de las próximas turbulencias.

Esta columna fue publicada en Infobae el 6 de febrero último.

Esta columna fue publicada en el suplemento Económico del diario La Nación el 25 de febrero último.

En este artículo, intentaré ser lo más claro y sencillo de cómo el invertir debe interpretar la inversión de un bono desde la perspectiva del riesgo asumido y el retorno que se debe esperar.

No me gustan las personas extremadamente calculadoras y frías en sus relaciones sociales. Sin embargo, debo admitir que para operar los mercados, suelen ser los que mejores atributos tienen. No se trata de un cliché ni nada por el estilo, sino que resulta claro que, a lo largo de la historia, los pocos inversores que lograron abstraerse de los extremos irracionales del mercado son los que mejores negocios hicieron.

Las emociones nunca deben estar presentes al momento de definir una estrategia de inversión, realizar algún cambio en el portafolio o determinar qué es lo mejor para cumplir con nuestros objetivos bursátiles. Siempre, pero siempre, la razón debe primar por sobre la emoción.

A todos nos pasó (o nos sigue pasando)

Quizás usted invertido alguna vez y en los momentos de mayor tensión las emociones se apoderaron su comportamiento y lo llevaron a decisiones de inversión erróneas que le costaron mucho capital. Si ese es su caso, no se preocupe. A todos nos pasa. Incluso a mí me pasó al principio y hasta en la actualidad muchas veces estoy a punto de cometer errores e esa magnitud.

Sin embargo, todo es aprendizaje. La experiencia es un intangible invaluable para evitar cometer los mismos errores una y otra vez.

Se estará preguntando, ¿qué tipos de emociones son las más dañinas…? El gráfico siguiente es elocuente al respecto.

Emoción Tóxica I: Euforia

Hacer dinero en la Bolsa con un mercado alcista como el actual es algo relativamente fácil. La Bolsa estadounidense, por ejemplo, viene subiendo ininterrumpidamente desde hace ocho años. De esta manera, si uno comenzó a invertir hace poco en la Bolsa, probablemente haya ganado un buen dinero.

Sin embargo, esto es una contra para usted en su formación como inversor. Puede estar cayendo en la emoción denominada “Euforia”, donde piense frases como “qué inteligente que soy” o “qué fácil es hacer dinero con la Bolsa”.

Eso sería un error grave y hasta el más perjudicial para su carrera como inversor.

Déjeme decirle algo: “Las ganancias construidas en meses o años, pueden desaparecer en apenas minutos.”

Emoción Tóxica II: Capitulación

Así como la euforia se hace presente en los momentos de mayor alza y éxtasis del mercado, la capitulación se hace muy presente en los momentos de mayor caída del mercado. Y cuando el inversor frío y paciente está por hacer el mejor de los negocios en ese momento, esperando comprar muy barato, los inversores presos de sus emociones sólo sufren y piensan en vender sus activos tóxicos.

Estas situaciones son claves, nuevamente, para entender la mala relación entre las emociones y los resultados bursátiles.

Si uno hubiera sido frío y disciplinado en su momento, hubiera aplicado los stop loss correspondiente para limitar las pérdidas en un mercado bajista y se hubiera ahorrado todo el sufrimiento posterior.

De esta manera, la disciplina forma parte esencial del código del inversor frío y racional.

Emoción Tóxica III: Depresión

La consecuencia inmediata de un período de Capitulación es la Depresión, otra de las emociones muy fuertes que limita el accionar del inversor. Cuando uno entra en la fase de depresión no logra detectar ninguna oportunidad positiva en el mercado bursátil. Ve todo negativo y no piensa en hacer ningún negocio más.

Y justamente, en ese período es donde las oportunidades más atractivas aparecen. Y donde el dinero inteligente está ganando más retornos positivos que nunca.

Para poder superar esta situación, mi consejo es poner la mente en blanco por un tiempo, alejarse de los mercados, purificar su cabeza y volver cuando su autoestima esté recuperada nuevamente. Eso es l mejor para superar un momento de Capitulación y Depresión.

Lo anterior nos obliga a estar capacitado, ser fuerte mentalmente y saber manejar las emociones si quiere tener éxito en la carrera como inversor. No mostrarse vulnerable en momentos de estrés es una condición innegociable.

Les comparto mi presentación en el Programa Sexto Sentido, emitido por Canal Metro, en el cual hablamos sobre la educación financiera y la importancia de la misma para el desarrollo de Argentina. También hablamos de inversiones, economía general y lo que está ocurriendo en el mundo.

Podés ver el video haciendo clic acá (o sino haciendo clic sobre la imagen).

La palabra educación ha sido una de las más pronunciadas por estos días en Argentina. Y creo que esto es un complemento ideal para poner en el centro de la escena un concepto que, a mi modo de ver, es crucial para forjar un cambio en el destino del desarrollo económico del país: la Educación Financiera.

Este término será el principal determinante del Workshop que estaré brindando en la Exposición de Economía y Finanzas (ExpoEFI) el próximo 8 de marzo en el Hotel Hilton y que denomine “Cómo ser un inversor en Argentina y no morir en el intento”.

El ahorro en Argentina es un concepto muy poco utilizado y llevado a la práctica por el grueso de la población. Las prioridades pasan por otras cuestiones, pero lo cierto es que la ausencia del fomento del ahorro en un país que espera desarrollarse no puede soslayarse.

¿Qué es lo que falló? ¿Quién tiene la culpa? ¿Se puede empezar ahora?

No existe un único responsable pero hay un factor común a todos los jugadores que participan del proceso: la ausencia de la Educación Financiera.

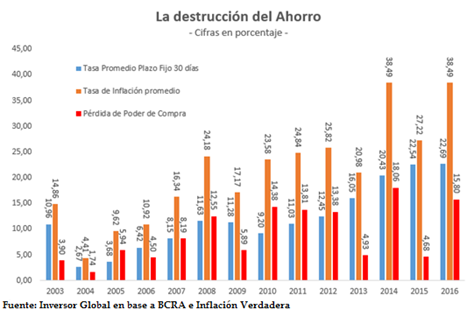

El grueso de los ahorristas argentinos sufre el flagelo de no saber qué instrumentos financieros tiene al alcance de la mano para poder proteger y hacer crecer sus ahorros de manera sustentable. Esto lo lleva a dos caminos tradicionales de ahorro que tienen muy poco de conveniente para el objetivo anteriormente propuesto:

- Comprar dólares.

- Invertir en un plazo fijo.

En el caso del primer punto, sabemos que históricamente el atesoramiento de dólares no ha sido una forma de aumentar el poder adquisitivo de los ahorros, sino que, en el mejor de los casos, sirvió solamente de protección.

Bajo la coyuntura actual, ni siquiera cumple esa premisa. No sirve tener dólares en la mano si no los van a invertir.

En el caso de los plazos fijos, el resultado está bien explicado en el siguiente gráfico:

Constituir un plazo fijo ha sido la peor decisión de inversión en los últimos 13 años. De haberlo hecho, en cada uno de los años mencionados el poder adquisitivo ha sido menor que al inicio.

Pero esto no es solo culpa de los ahorristas, como mencioné anteriormente. Hay responsabilidades compartidas.

Los interlocutores que tuvieron a su cargo la responsabilidad de difundir las bondades del mercado de capitales no han logrado ser lo suficientemente ingeniosos para captar ese ahorro insatisfecho que se canalizaba en los plazos fijos.

Eso, sumado con la inestabilidad económica del país, ha sido el principal obstáculo para el desarrollo de sistema bursátil argentino. Hoy cotizan menos empresas que en 2003, mientras que en Chile ese número se multiplicó casi por tres. El volumen promedio negociado es inferior a las bolsas de Chile y Perú. Ni que hablar del Bovespa brasileño.

Las reglas de juego, desde la institucionalidad del país, han conspirado contra ese fin, pero quienes intentamos acercar a los ahorristas al mercado para convertirlos en inversores fallamos en proponer caminos superadores más allá de la volatilidad del escenario político y económico.

El desafío para tomar la posta de esta meta es grande e interesante y todos, desde nuestro lugar, debemos aportar lo mejor para que esto suceda.

Un país sin ahorro no puede pretender un mercado de capitales amplio y plural. Y la ausencia de un sistema bursátil en marcha y crecimiento es el peor condicionante para el desarrollo económico futuro.

Se trata de una de las inversiones “más aburridas” de la Bolsa pero una que no falla nunca a la hora de obtener una renta periódica muy atractiva para tus ahorros. En el día de hoy, te presento a los bonos.

Hace unos días me realizaron una entrevista en el programa Cátedra de Estilo de FM Palermo. En un momento la locutora me consultó lo siguiente fuera del aire:

“Muchos oyentes han comprado dólares y ven que la cotización desciende día a día. ¿Han hecho una mala inversión?”

Entonces fue cuando le expliqué que cuando se compran dólares uno no está invirtiendo, sino que se está resguardando. En este caso, la cobertura es sobre la posible desvalorización del peso respecto la divisa estadounidense.

Pero yo llamo “invertir” a aquel ejercicio por el cual uno aplica un ahorro para hacerlo crecer en el tiempo. Cuando uno compra dólares, siempre va a tener la misma cantidad de dólares ya que no se cobra ningún interés por esa aplicación.

La forma más natural de pasar de ser un ahorrista a un inversor es comenzar invirtiendo en instrumentos de renta fija o bonos. Como su nombre lo indica, se tratan de activos que ofrecen una tasa de interés fija a los inversores por un tiempo determinado.

De allí la acepción de renta fija, ya que uno sabe con exactitud cuánto va a ser el dinero que cobrar (y ganará) con esa inversión. Esto ocurre, lógicamente, si quien emitió la deuda asume el compromiso de devolver en capital en tiempo y forma según lo establece las condiciones de emisión de ese bono.

No es un dato menor, porque en Argentina ha ocurrido (más de una vez) que tanto el país, como las provincias y algunas empresas no han devuelto su dinero en los plazos predeterminados y eso terminó costando mucho dinero a los ahorristas.

En este sentido, es importante analizar mucho la capacidad de repago de esa deuda por parte de los emisores.

Pero más allá de esto, me gustaría presentarte una serie de concepto claves para entender bien cómo funciona un bono y cómo podemos comenzar a disfrutar de este nobel instrumento que, a su vez, es uno de los de menor riesgo en la Bolsa.

Emisor: Es el ente que emite la deuda en cuestión asumiendo los compromisos que surgen de las condiciones de emisión del bono. Puede ser una entidad pública (Gobierno Nacional, Provincial o Municipal) o una entidad privada, como una empresa.

Plazo: Indica la fecha de Vencimiento de la deuda en cuestión.

Moneda: Moneda en el cual se emite el bono.

Ley de aplicación: En caso de incumplimiento, cuál es la ley que rige para hacer presentaciones judiciales.

Amortización: Se trata de cómo el emisor de la deuda le devolverá el capital que le prestó cada uno de los inversores. La devolución del capital puede ser totalmente al vencimiento del bono, como se da en la mayoría de los casos, y se denomina “bullet”; o también puede ir devolviendo el capital en cuotas semestrales o anuales. Estos últimos casos son más atípicos pero existen en el mercado argentino.

Tasa de Interés o Cupón: Es la contraprestación que el emisor paga a los inversores por recibir prestado el dinero. La tasa de interés puede ser fija, en un porcentaje anual, o variable, en donde depende de algo que fluctúa en el tiempo.

Calificación de Riesgo: Para medir la capacidad de repago de una deuda por parte del emisor, los mismos acuden a las calificadoras de riesgo para que analicen sus balances y les otorguen una nota. Cuanta más alta es la calificación de riesgo que recibe el emisor, menor probabilidad de incumplimiento del pago de la amortización y los intereses, menor es el riesgo que corre el inversor al comprar ese bono y, por ende, menor es la tasa de interés que el emisor deberá ofrecer como contraprestación. En el caso opuesto, a menor calificación de deuda, mayor riesgo para el inversor, mayor la probabilidad de incumplimiento del emisor y, por ende, más alta la probabilidad de incumplimiento por parte de quien emite la deuda.

Aplicación de los Fondos: Todos los emisores de deuda deben informar para qué utilizarán los fondos que obtiene por la venta de los bonos, sea para pagar otras deudas, aplicar a la contratación de más personal o ampliar una planta o la frontera productiva.

Prospecto: Es el documento en el cual se reúnen todas las condiciones de emisión de los bonos, como ser la amortización, el plazo, la tasa de interés, los riesgos de la inversión y cualquier otra información relevante que pueda ser útil para el inversor.

—

Para pasar en limpio todo lo anterior, vamos a aplicarlo a un caso real en la bolsa argentina. Vamos a tomar como caso testigo el Bonar 2020, cuyo ticker en Bolsa es AO20.

Analicemos sus características:

Emisor: Gobierno Nacional

Plazo: 5 años.

Vencimiento: 08 de octubre de 2020.

Moneda: Dólares estadounidenses.

Ley de aplicación: República Argentina.

Amortización: Al vencimiento (bullet).

Tasa de Interés o Cupón: 8% anual pagadero semestralmente el 8 de abril y el 8 de octubre de cada año.

Calificación de Riesgo: B-.

Como vemos, este bono nos devuelve cada US$ 1 que le prestamos al Gobierno Nacional el 8 de octubre de 2020. En sus cinco años de vida (fue emitido en 2015), el bono nos pagará un 4% en abril y otro 4% en octubre, haciendo cumplir el 8% de tasa de interés anual. La calificación de riesgo es baja (B-) que refleja el riesgo de invertir en Argentina.

Para tener una idea un bono de máxima seguridad tiene una calificación AAA, más de diez escalones por encima de la calificación del bono argentino. De allí es que la tasa de interés del Bonar 2020 es altísima (8%) contra la tasa que ofrecen países como España del 1% para ese plazo.

Finalmente, el Bonar 2020 está regido por la ley argentina, lo que implica que de haber algún incumplimiento el litigio debe hacerse en la Justicia doméstica.

A priori, un 8% anual en dólares es muy atractivo. Sin embargo, esa no es la rentabilidad real.

Cada bono de estos está cotizando arriba de US$ 1, más específicamente en US$ 1,17 por bono o $ 17,50 pesos. Entonces, al estar pagando más que el valor nominal US$ 1, el rendimiento de ese 4% en abril más otro tanto en octubre es menor al 8%.

Técnicamente se dice que ese bono cotiza arriba de la paridad y que el rendimiento real es menor al cupón. Se trata de otros conceptos para abordar en un nuevo capítulo.

Más allá de esto, ese rendimiento real hoy está en 4,7% anual, infinitamente mayor que el 0% que te da comprar dólares y no hacer nada con ellos.

Hace unas semanas me entrevistaron del Programa de televisión de Canal Metro, Sexto Sentido, para hablar sobre economía, mercado de capitales, la Bolsa y los inversores. Karina Alonso Piñero, su conductora, me dio espacio para explayarme y ayudar a promover el mercado de capitales.

Para ver la entrevista, hacé clic acá.