Una vez más se hace presente. Como si fuera un deja vú, el término “atraso cambiario” volvió a posicionarse en el centro de la escena de la economía argentina y desató un acérrimo enfrentamiento entre quienes niegan la existencia de ese fenómeno y quienes alegan que su indiscutible presencia afecta negativamente los intereses del crecimiento del país.

Por un lado, los defensores de la libertad económica señalan que el actual mercado cambiario es libre y que el precio del dólar es el que surge de la interacción de la oferta y demanda. Así, no hay nada que discutir sobre el precio de la divisa estadounidense en el país. Es el de equilibrio.

En el lado opuesto, los industriales y otros sectores productivos, que se sienten en desventaja por el ingreso de importaciones masivas que compiten con su producción ayudados por el “dólar barato”, señalan que esto es insostenible.

Si me permiten, ambas partes tienen cierta razón. Hoy en Argentina el mercado cambiario goza de una extrema libertad que brillaba por su ausencia durante la época de Cristina Fernández de Kirchner. Y eso es bueno, porque un mercado libre da certidumbre a todos los participantes de la economía argentina.

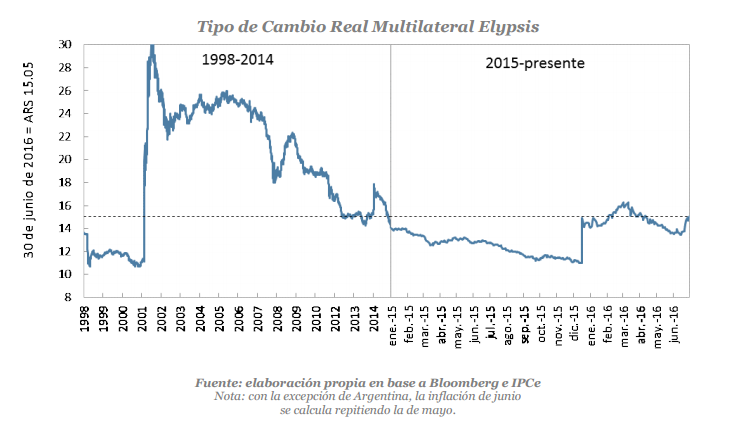

Pero también es cierto que el actual nivel no es el adecuado para que los sectores productores se sientan en una situación de confort e igualdad de oportunidades para competir con el mundo. En este sentido, los números no mienten y el gráfico siguiente, elaborado por el Banco Central de la República Argentina, es elocuente:

El tipo de cambio real multilateral muestra una clara tendencia a la apreciación, incluso aun después de la devaluación de casi 40% del peso argentino que tuvo lugar el 16 de diciembre de 2015 cuando se levantó el cepo cambiario. Claramente, el atraso cambiario es una realidad.

Este fenómeno responde a dos cuestiones fundamentales:

- Político: En años electorales, como el actual que se celebran las elecciones de medio término, los gobiernos suelen utilizan al atraso cambiario como el ancla de estabilidad de precios e impulso al consumo mediante salarios en dólares más altos. El Gobierno de Mauricio Macri no es la excepción. Históricamente podemos definir a los años electorales como aquellos que están signados por el retraso (nominal y real) del tipo de cambio.

- Económicos: Argentina está claramente de moda en el mundo financiero, habiendo recibido un fuerte flujo de ingreso de capitales externos que aumentaron la oferta de dólares en un mercado cambiario con demanda deprimida. Adicionalmente, el retorno del país a los mercados externos de deuda no hizo más que agravar esta situación de oferta de divisas tras las colocaciones varias de distintos emisores: Estado Nacional, Provincias y Empresas.

Ambos factores coinciden para explicar por qué hay una tendencia de apreciación del tipo de cambio, tanto en términos nominales como reales.

El desafío por delante: una visión alternativa de competitividad

En Argentina siempre se pensó la competitividad en términos del valor del dólar. Y pensarlo así es un atajo que tiene un efecto positivo muy de corto plazo. Los Gobiernos se ven tentados a devaluar la moneda doméstica contra el dólar dando un salto temporal en la competitividad que se evapora en la medida que se da el famoso pass through: la devaluación se traslada a los precios aumentando la inflación y haciendo retroceder la ventaja del salto competitivo.

La visión errada de asociar la competitividad al nivel del tipo de cambio también ha sido una permanente traba para el desarrollo productivo de la Argentina. Es necesario comprender la competitividad desde una visión amplia que engloba cuestiones como la política impositiva, una política externa de apertura de nuevos mercados, el desarrollo de infraestructura, la mejora de la logística y la seguridad jurídica, entre otras cosas.

Claro está que este camino implica más esfuerzo, perseverancia y se trata de una tarea de mediano plazo. Pero en algún momento se debe abordar más allá de las urgencias políticas que acechan permanentemente en el país.

Mientras tanto, en la medida que se ponga en funcionamiento este proceso, deben buscarse alternativas ingeniosas para incentivar la demanda de dólares y dar un cierto respiro a los sectores productivos desde la óptica de la competitividad basada exclusivamente en el tipo de cambio.