Soy de los que piensan que tanto en la vida personal como en la profesional hay que manejarse de la misma manera. Si hay algo que comprendí desde pequeño, por lo que me inculcaron en mi seno familiar, es que manejarse con honestidad y reconocer los errores es la manera más fructífera de poder sembrar relaciones duraderas de largo plazo.

Lo mismo aprendí en el plano profesional. Cuando uno está errado, debe ser flexible y reconocer sus errores. Aprende de ellos, los plantea honestamente hacia el otro y mejora su proceder a futuro. Quiero ser honesto con cada uno de ustedes que, de alguna u otra manera, me leen o escuchan cotidianamente.

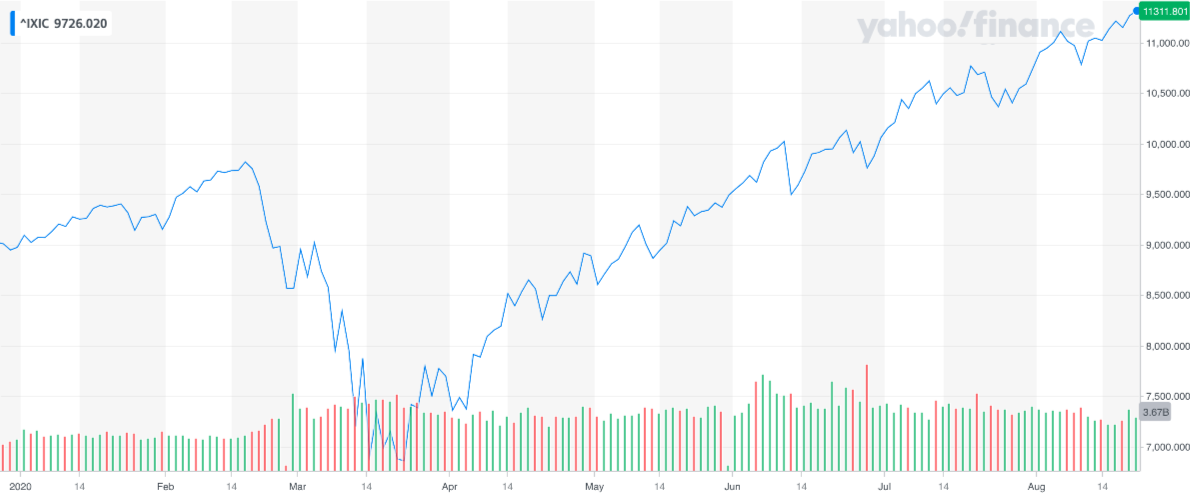

Cuando comenzó la crisis de la pandemia y tuvo su impacto inmediato, procedí erróneamente a interpretar las cosas. El mercado había mostrado su caída más vertiginosa en el plazo más corto nunca antes registrado: 36% en tan solo 23 días. Busqué en la historia de las correcciones bursátiles lo que podría ocurrir a partir de ese entonces. En base a lo anterior, pensé que el índice S&P 500 podía recuperar hasta un 70% de esa caída previa antes de volver a la senda de la corrección nuevamente.

Me equivoqué.

No solo se recuperó el 70% de la caída, sino la totalidad de la misma. Es más, el S&P 500 está por encima de ese nivel previo. Y ni que hablar si hacemos hincapié en el tecnológico Nasdaq, el cual está un 15% por encima de su máximo de febrero. La recuperación en “V” llegó al mercado, no así a la economía.

¿Cómo puede ser que haya tanta divergencia entre la economía financiera y la economía real? O como en la jerga bursátil se dice entre Wall Street y Main Street. ¿Acaso esta vez es diferente? ¿La historia no se repite? Analizando un poco más en profundidad la situación, llegué a la siguiente conclusión: el mercado está en un máximo histórico por la Covid-19, no a pesar de ella.

La justificación de lo anterior, en mi humilde opinión, no se debe principalmente a que los Gobiernos hayan puesto dinero en los bolsillos de los ciudadanos y éstos salieron a comprar desesperadamente acciones en el mercado. No me puedo imaginar que los ingresos que tienen los trabajadores desempleados se destinen a este fin. Al menos, es imposible pensarlo de esa manera en las economías latinoamericanas. Las familias utilizan esos ingresos para consumir lo básico y elemental, ni siquiera piensan en el mercado. Tampoco me lo imagino en las economías más desarrolladas.

Lo que a mi entender ocurrió es que la pandemia no hizo más que profundizar el poderío de las grandes empresas. No lo digo de manera despectiva ni mucho menos. Sino que las empresas más grandes salieron fortalecidas de este proceso por lo bien que habían hecho su trabajo anteriormente. Esas firmas con tecnologías disruptivas, con una innovación continua y con niveles de endeudamiento muy bajos o nulos son las que captaron una cuota incremental del mercado. No solo fidelizaron los clientes que tenían, sino que sumaron muchísimos más, aquellos que fueron perdiendo las que quedaron en el camino.

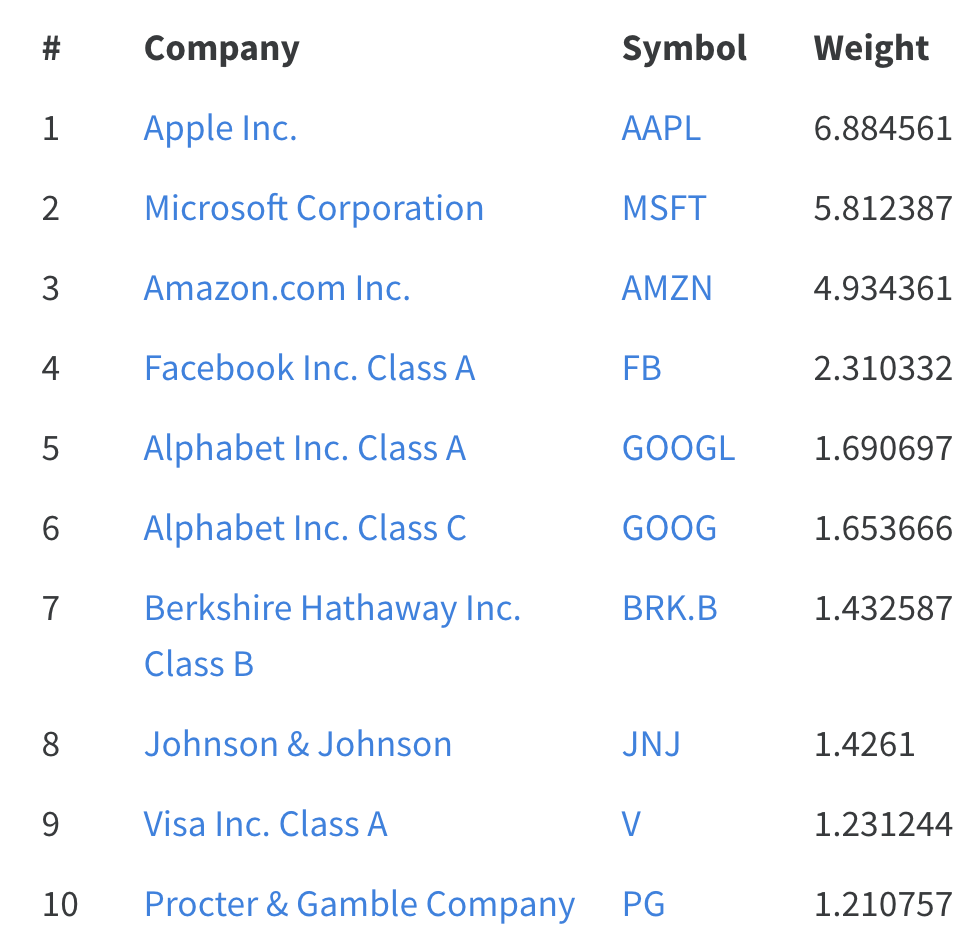

Firmas como Apple (AAPL), Microsoft (MSFT), Google (GOOGL), Amazon (AMZN), Netflix (NFLX) y Facebook (FB) son los casos más representativos. Sus ventas crecieron, sus ganancias aumentaron y su participación de mercado se incrementó.

Pero al mismo tiempo, nunca antes en la historia hubo tanta ponderación acumulada de las 10 primeras empresas del índice S&P 500. Este top ten representan el 28,5% de la cartera total del índice. Es decir que, entre las 490 empresas restantes, “sólo” se explican el 71,5% del movimiento del S&P 500. Y muchas de estas últimas compañías están muy lejos de los valores que tenían previamente a marzo.

Y son, precisamente, las diez primeras empresas, las que más han consolidado su posicionamiento en la economía mundial como consecuencia de la pandemia.

De esta manera, podemos sacar muchas conclusiones más correctas respecto a lo que está ocurriendo:

-

- Wall Street no ha perdido la cordura ni la racionalidad, sino que los índices están en terreno récord porque quienes impulsan a los mismos son las que ganaron más clientes e ingresos gracias al coronavirus y no a pesar de él.

- Esa recuperación del mercado es extraordinaria porque la situación de las empresas así lo son. Nunca antes las 10 primeras firmas del índice tuvieron tanta ponderación en el pasado.

- La sensación de que Wall Street está claramente disociado de “la calle o economía real” no está errada. Cuando uno analiza recuperaciones anteriores del mercado tras una recesión o colapso, las que lideraron esos movimientos son empresas que en la actualidad son las víctimas más predilectas del virus: financieras, energía, consumo discrecional, turismo, son solo algunos ejemplos. Así, el desempleo es alto y la ayuda económica estatal nunca antes vista.

Así, debo reconocer que me equivoqué en mi análisis inicial de esta caída del mercado. Como aprendí de mis errores, ahora el valor futuro para la cartera estará dado por develar si esta nueva normalidad de concentración económica de las más grandes llegó para quedarse o si efectivamente la aparición de una vacuna podrá torcer la historia y forzar una fuerte rotación hacia los sectores más relegados en la actualidad.

Me inclino a esto último, pero todavía es un escenario muy incierto aún.