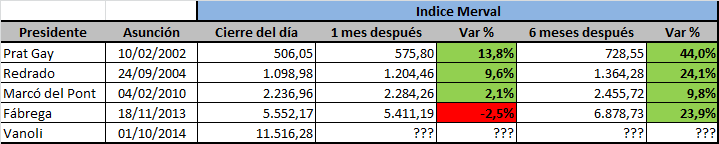

¿Qué punto de contacto tienen el año 2013 y el 2015?

En Argentina, bastante.

En ambos casos son años marcados por las elecciones, donde la política juega un rol central en las expectativas de los inversores, sean minoristas o mayoristas.

En términos bursátiles también hay similitudes.

En el caso de 2013 se trataron de las elecciones de medio término o legislativas, mientras que en el 2015 las elecciones presidenciales son las que marcan la agenda de corto plazo.

En términos bursátiles también hay similitudes.

Un de contacto es el frenético avance del Merval en los primeros 70 días hábiles de negociación. Mientras que el índice subió casi 21% en ese período en 2013, lo propio hizo en un 36% en 2015.

Claro, usted dirá que para el 2014 la historia fue similar ya que en el mismo plazo la suba del índice fue de 22% (tal como se observa en el gráfico).

Es cierto, pero lo que proyecto para las próximas semanas en el Merval me hacen asimilarlo más al comportamiento de 2013 que de 2014.

¿Por qué?

Creo que el mercado ha sobre exagerado las expectativas de cambio a nivel político y las últimas elecciones de Santa Fé y Mendoza le dieron un baño de realidad: el kirchnerismo sera un hueso duro de roer.

Es por eso que creo que hasta que digiera esto, se vienen tiempos no del todo alegres para los inversores. Puede ser que veamos una toma de ganancias transitoria, hasta que se enciendan nuevamente los motores del optimismo entre los inversores.

Allí, para ese entonces, espero un rally de acciones previo a las PASO, tal cual se verificó en el 2013.

Con los resultados políticos en la mano, el mercado dará su sentencia.

Y entonces la fiesta quizás pueda continuar. O quizás algo hará que la música deje de sonar abruptamente.

Prepárese para lo que viene.