Incertidumbre política, crisis financiera mundial, aversión al riesgo por los mercados emergentes, y otros tantos elementos adicionales pueden ser los factores que explican el deterioro en los volúmenes comercializados en las acciones de las empresas cotizantes en la Bolsa de Comercio de Buenos Aires. Si bien estos argumentos son válidos, lo cierto es que el mercado de capitales local no despierta, hasta el momento en 2011, el interés de los inversores locales e internacionales, situación que si se verificaba hacia fines de 2010.

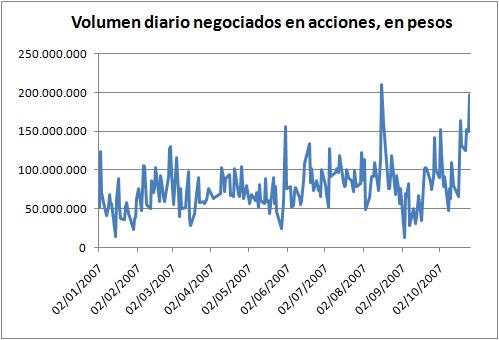

La falta de definición en el panorama político de cara a las elecciones presidenciales de octubre próximo podría manifestarse como la principal causante del desinterés sobre el mercado de capitales anteriormente mencionado. En el período de elecciones presidenciales anterior, que tuvo lugar el 28 de octubre de 2007, la mayor certidumbre en el escenario político permitió que el mercado no se sienta afectado en lo que a los volúmenes negociados se refiere (ver gráfico adjunto).

Si bien las características y participantes del mercado local han cambiado sustancialmente desde ese momento, la disminución en la cantidad de negocios es elocuente en lo que a las acciones locales se refiere.

En cifras, el mercado argentino pasó de negociar un promedio diario de $ 80 millones de pesos argentinos en el último trimestre de 2010 a tan sólo $ 40 millones de pesos diarios en el bimestre abril-mayo de 2011. Esto muestra una marcada diferencia entre lo operado hoy y lo operado a fines del año 2007 donde el volumen oscilaba un promedio de $ 120 millones. Si el cálculo se hace en dólares, la caída es aún más drástica porque entre ambos períodos la moneda local se depreció un 35% en términos nominales.

A mi entender hay dos grandes factores que explican este sustancial retroceso en el mercado de capitales local: por un lado, la clasificación de “mercado de frontera” otorgada a nuestro mercado a partir de mayo de 2008 generó una reversión de inversiones por parte de los principales fondos extranjeros que tienen impedido invertir en estos mercados según muestra sus políticas de inversiones; por el otro, la nacionalización de los fondos de jubilaciones y pensiones (AFJPs) fue un golpe que el mercado aún intenta asimilar ya que se trataba del inversor institucional más importante del sistema financiero local.

De cara hacia el futuro, es importante identificar cuáles pueden ser los drivers que impulsen nuevamente el interés sobre el mercado de capitales argentino. En este sentido, identifico cuatro elementos internos a considerar:

- Una menor incertidumbre política, variable que depende del paso del tiempo cuando nos acerquemos hacia la fecha límite para definir las candidaturas presidenciales.

- La implementación de políticas más amigables con el mercado por parte del nuevo Gobierno que asuma a partir del 10 de diciembre de 2011.

- Un posible acuerdo con el Club de París en torno a la deuda que la Argentina mantiene en cesación de pagos, cuyo monto alcanza unos u$s 7.000 millones. Este acuerdo abriría nuevas líneas de crédito para las empresas del sector privado y despejaría el escenario para que la Argentina retorne a los mercados voluntarios de deuda.

- El levantamiento de la clasificación de mercado de frontera para el mercado local, aunque deban tomarse algunas políticas que el actual Gobierno no está considerando como la eliminación del encaje del 30% a los capitales provenientes del exterior.

En este sentido, el mercado de capitales local enfrenta desafíos importantes y las condiciones mundiales son óptimas para que algunas de las reformas se lleven a cabo y permitan recuperar el dinamismo que el mercado local debe tener en función del crecimiento económico que la Argentina ha evidenciado en los últimos años.

1 Comment

Muy interesante.