Mucha agua ha corrido bajo el puente en los últimos días en relación a la disputa legal que mantiene Argentina con los holdouts (acreedores que no ingresaron a la reestructuración de deuda) en la Justicia de Nueva York.

La situación ha pasado frenéticamente de un extremo al otro con pocas definiciones concretas en torno a cómo se dirimirá la cuestión.

En particular he sacado dos conclusiones a partir de los últimos acontecimientos:

- Argentina entrará en un “nuevo” default el lunes 30 de junio al no pagar los intereses de la deuda emitida bajo ley Nueva York.

- El país llegará un acuerdo con los “fondos buitres” tarde o temprano.

Más allá de lo anterior, al ver el mercado podemos sacar una conclusión más concreta: la paradoja de la “curva invertida” (nuevamente) de rendimiento de los bonos en Argentina.

¿Qué implicancia tiene esto?

Cuando en finanzas e inversiones se estudia la relación entre el retorno de un bono y su vencimiento, la teoría nos indica que cuanto más largo es el bono, más rendimiento (TIR) debe tener.

Esto se debe básicamente a que como los pagos futuros que hace este bono están más espaciados en el tiempo, eso genera mayor incertidumbre sobre la posibilidad de recibir dichos pagos y, como consecuencia, el inversor reclama mayor retorno por aceptar esa prima de riesgo.

Pero claro, como en todos las ocasiones, existen excepciones.

En este caso es la Argentina y su “curva invertida” de rendimiento de los bonos.

¿Qué es esto?

En términos simples implica que un bono de corto plazo tiene un rendimiento mayor que otro de largo plazo.

Pero ¿en este caso se estaría rompiendo la regla expuesta anteriormente de que a mayor plazo del bono, mayor debe ser el rendimiento’.

Sí.

Y esto se explica por la amenaza de un nuevo default (cesación de pagos). Cuando el emisor de la deuda enfrenta limitaciones para hacer los pagos de su deuda en el corto plazo, se trate por cuestiones propias o de terceros, es normal que los bonos de cortísimo plazo sean más castigados que los bonos de largo plazo.

Esto se debe a que se especula que los bonos más largos tienen más tiempo de recuperarse en caso de concretarse un default y que tienen menos para perder por sus menores paridades en el caso de una futura reestructuración.

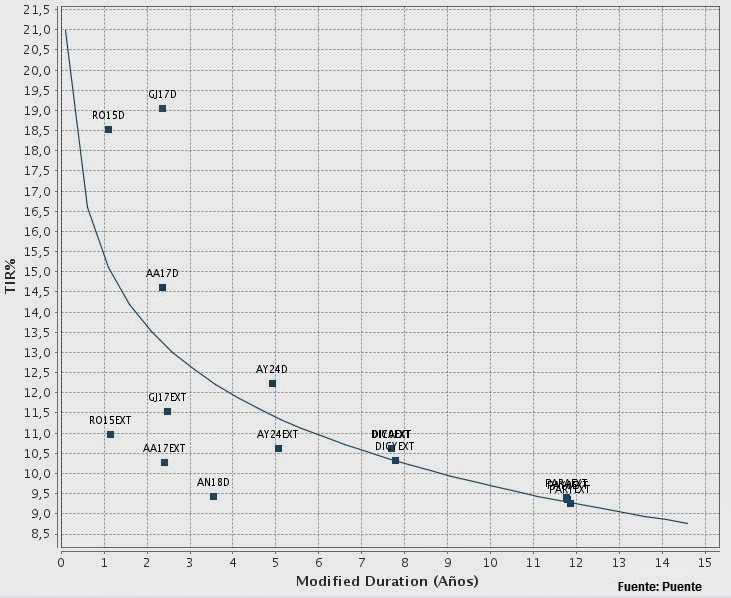

Y esto es lo que refleja el mercado de bonos soberanos argentinos en la actualidad:

Como se observa, mientras que el Boden 2015 (RO15), que vence en octubre de 2015, tiene un rendimiento de casi 11% en dólares con una duration (plazo promedio ponderado) de algo más de 1 año, el Bonar 2024 (AY24), el bono recientemente emitido para compensar a Repsol por la expropiación de YPF, rinde 10,5% con una duration de 5 años.

Razonamiento similar podemos hacer con el segundo bono más corto en dólares, el Bonar X (AA17), que tiene una duration de algo más de 2 años y un rendimiento de 10,25%.

¿Es acaso irracional?

No tanto. Nuevamente, en este tipo de situación de distress, el mercado reacciona con estos “desarbitrajes”.

Sin embargo, la situación es sustancialmente distinta al 2001 cuando se declaró el mayor default de la historia.

Sin embargo, la situación es sustancialmente distinta al 2001 cuando se declaró el mayor default de la historia.

Si piensa que la sangre no llegará al río finalmente, entonces apostar al Boden 2015 y Bonar X para hacerse de dólares y una renta interesante, con los riesgos del caso, pueden ser una movida inteligente.