Después de muchos años de sufrimiento, el 2017 ha sido muy promisorio para los mercados emergentes. Hasta el momento, el ETF más representativo de estos países, el EEM, ha tenido una performance que más que ha duplicado la evolución del S&P 500: 24,2% vs 10,5%.

Este comportamiento puede ser adjudicado a una gran cantidad de motivos, destacándose, por ejemplo, un arbitraje natural producto de rotación de carteras entre los inversores que se desprenden de acciones de un mercado relativamente caro (el S&P 500 cotiza con un P/E Shiller en torno a 26 veces) y busca nuevas oportunidades en mercados más rezagados (el EEM tiene un P/E en torno a 15 veces).

Otro factor de importancia es la recuperación, lenta, pero recuperación al fin de dos gigantes del mundo emergente que han tenido que lidiar con numerosos problemas exógenos y endógenos como ser Brasil y Rusia, que volverán a la senda del crecimiento económico.

Adicionalmente, por el momento ha quedado muy lejos la idea de un aterrizaje forzoso de la economía china, al verificarse un crecimiento de 6,9% en el segundo trimestre de este año, aun superando en 0,1% las expectativas del mercado.

En paralelo a este movimiento, cada vez son más los inversores que ven a Estados Unidos en problemas, con una carencia de liderazgo y un rumbo incierto tras los últimos límites que el Capitolio impuso sobre el presidente Trump.

Esto implicó una mayor desconfianza en el dólar estadounidense, llevándolo al valor mínimo en 12 meses contra una canasta de monedas desarrolladas, acentuando la apreciación de las monedas emergentes y potenciando el ingreso de capital a estos mercados.

Así, la foto actual luce favorable para las economías de la periferia en un contexto en donde el ajuste de la política monetaria de la Reserva Federal continuará siendo gradual para no desestabilizar el débil equilibrio actual de la política y la economía estadounidense.

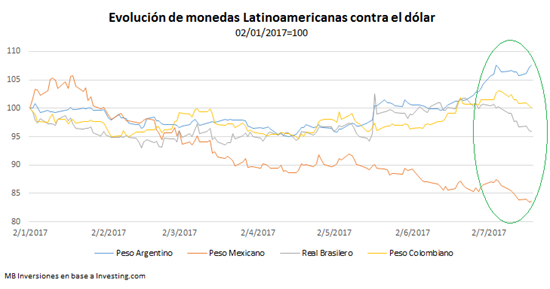

Latinoamérica en el actual contexto

Con la persistente debilidad del dólar, los precios de las materias primas lucen ciertamente más sólidos. El reciente rally del trigo, generó un efecto contagio en la soja y el maíz, mientras que el petróleo aún pelea por estabilizarse en un mercado energético global que está dominado por intereses que van más allá de la simple interacción de la oferta y la demanda.

Precios promedio de los commodities más elevados dan más sustento a la tan esperada recuperación económica para América Latina en esta segunda mitad de 2017 y el 2018.

Además, la apreciación real cambiaria en muchos países permite situar a los Gobiernos en una zona de mucho mayor confort en términos de inflación, permitiendo un relajamiento de la política monetaria de muchos bancos centrales.

Sin embargo, a esta altura el desafío más importante de Latinoamérica no parece ser económico, sino más bien político. A partir de octubre de 2017 y hasta fines de 2018, comienza un ciclo de elecciones en la región que será tomado como un plebiscito acerca de la continuidad o no en el largo plazo de las reformas estructurales instrumentadas hasta el momento.

Sobre todo, este desafío es no menor para las economías que se han caracterizado por el permanente movimiento de un extremo a otro en las últimas décadas.

El calendario electoral es el siguiente:

- Argentina: Octubre 2017 – Elecciones Parlamentarias

- Chile: Diciembre 2017 – Elecciones Presidenciales

- Colombia: Marzo 2018 – Elecciones Parlamentarias

- México: Junio 2018 – Elecciones Presidenciales

- Brasil: Octubre 218 – Elecciones Presidenciales

- Venezuela: Octubre 2018 – Elecciones Presidenciales

Con la estructura económica más sólida, aún en un contexto de suba del costo del dinero en los países desarrollados, el termómetro de las oportunidades en los mercados financieros de la región será, sin dudas, el proceso eleccionario que está punto de dar su puntapié inicial en las próximas semanas.