Introducción

A principios de la década del noventa, los agentes económicos tenían altas expectativas sobre el desarrollo de los mercados de capitales en América Latina. En Argentina, los factores que conducían a ese optimismo eran esencialmente la creación de las administradoras de fondos de jubilaciones y pensiones, la globalización financiera y la apertura de los mercados, en un marco de estabilidad de precios.

Sin embargo, a pesar de los esfuerzos de las instituciones que se consideran ligadas al mercado de capitales, los resultados en América Latina, y en particular en Argentina, no fueron los esperados si se los compara con la evolución que experimentaron los mercados financieros en el sureste asiático y en las economías desarrolladas.

Sobre las causas de esta falta de desarrollo se han ensayado varios argumentaciones, que van desde factores exclusivamente económicos, institucionales, regulatorios y culturales.

Este artículo plantea una hipótesis que creemos encuentra soporte en una probada teoría financiera para explicar por qué Argentina no ha conseguido desarrollar su mercado doméstico de capitales.

Las justificaciones comunes

Entre las causas más esgrimidas para justificar la falta de desarrollo del mercado de capitales se han mencionado en general las siguientes: falta de liquidez, concentración, moneda débil, falta de diversificación, protección al inversor minoritario y transparencia. Cada una de estas causas y sus efectos concretos o posibles en el desarrollo del mercado de capitales han sido tratadas en varios papers y su importancia no debe dejar de reconocerse. No obstante, creemos que éstas son efectos que más bien operan en un segundo estadio, retroalimentando los efectos perversos que provienen de una causa básica, testeable y creemos, más operativa y más fácil de verificar.

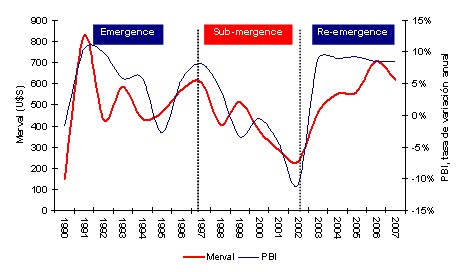

Entendemos que la falta de desarrollo del mercado de capitales local hay que buscarla en la ausencia de un desempeño macroeconómico razonable y con menor volatilidad. La economía argentina ha exhibido períodos de fuerte expansión del PIB (“emergence”) seguidos de períodos en que la economía experimentó fuertes contracciones (“submergence”) como se aprecia en la figura adjunta. La Bolsa acompañó los períodos de crecimiento vigoroso con suba de precios y aumento en el volumen negociado, pero éstos no llegaron a ser lo suficientemente duraderos como para forjar las bases de un desarrollo que involucrara una mayor llegada de empresas a la Bolsa y nuevas emisiones de acciones. Las recesiones agudas que reaparecen cada seis o siete años, pulverizan los avances que pudieran hacerse durante los períodos de bonanza.

Merval y PBI 1990-2008

La historia nos dice que a los períodos de recuperación económica terminaron con burbujas cambiarias que al estallar, provocaron una salida de capitales que sumergieron al mercado de capitales, desalentando por un lado el volumen de negocios y la búsqueda de nuevo financiamiento en forma de bonos y acciones. Nuestra hipótesis creemos que es correspondida con otra relación bien probada en la teoría financiera, como es el orden de jerarquía (pecking order), que explicamos a continuación.

La explicación desde las Finanzas (el pecking order view)

En la teoría de finanzas existe una visión conocida como “Pecking Order”, que señala que las empresas, para financiar sus oportunidades de inversión, siguen este orden secuencial:

- Recursos internos

- Deuda Financiera

- Emisión de acciones

Es intuitivo que una compañía, ante las primeras exigencias de inversión (generalmente de capital de trabajo) que trae una recuperación, recurra en primer lugar a los recursos auto-generados; estos recursos no originan costos de transacción y no hay que rendir examen frente al mercado. Una vez agotados los recursos internos, las empresas recurren al capital externo en forma de deuda financiera, siempre que subsistan las oportunidades de inversión.

Puede entenderse la preferencia por la deuda financiera si se tienen en cuenta las ventajas fiscales que ésta proporciona en relación a las acciones; además, la necesidad de servir la deuda pone presión sobre las operaciones para que sean más eficientes, disminuyendo los “costos de agencia”. ¿Pero cuánto tiempo suelen tomar los pasos uno y dos del pecking order hasta que una compañía llegue a considerar la emisión de acciones?

En países desarrollados, las oportunidades de inversión y el horizonte de expectativas suele prolongarse de tal forma que las compañías consideren emitir acciones cuando ya están “muy apalancadas” y de ese modo equilibrar la estructura de capital. Precisamente porque llegan a esa situación, perciben claramente los beneficios de cotizar en bolsa y poder obtener dinero fresco vendiendo acciones para seguir financiando sus inversiones.

¿Pero entonces qué ocurrió y ocurre en nuestro mercado de capitales? ¿Por qué hay pocas emisiones de acciones siendo una forma de conseguir dinero genuino y permitir al inversor participar del negocio? ¿Por qué hay compañías que piensan que los costos a veces superan los beneficios de cotizar en bolsa?

Si se tiene en cuenta que el paso tres del pecking order requiere previamente una exigencia de inversión motivada por un horizonte de expectativas de beneficios futuros por un período de varios años, no es difícil concluir que los períodos de recuperación económica y crecimiento posterior no han sido lo suficientemente duraderos como para que se cree las oportunidad de necesitar dar el deseado paso tres del pecking order, y que, infelizmente, muchas compañías argentinas no alcancen a percibir los beneficios de la cotización pública.

(*) El autor de este artículo de opinión es Dr. en Ciencias Económicas, distinguido profesor en varias universidades prestigiosas de la Argentina y Consultor Finaniciero a través de su Consultora Dumrauf y Asociados.