Casi 7 horas estuvieron las plataformas relacionadas con Facebook durante este lunes 4 de octubre. Se trató de la mayor caída offline desde 2008, aunque por ese entonces tenía “sólo” 80 millones de usuarios. En esta ocasión más de 2.300 millones de usuarios fueron afectados si consideramos las plataformas de Facebook, Instagram y Whatsapp.

Las acciones de Facebook (FB) cayeron un 4,89%, con el doble de volumen negociado que el promedio de los últimos 10 días. ¿Acaso esta pérdida de US$ 47 mil millones de capitalización de mercado de la firma en un sólo día se debió a este apagón?

La respuesta es NO, a pesar de que gran parte de la prensa internacional manifestó lo contrario.

Paradójicamente, la jornada bursátil de Facebook ya se presumía iba a ser muy complicada durante la apertura de este lunes ya que la obra maestra de Mark Zuckerberg se encontraba bajo ataque.

A priori, FB está en el centro de la escena por la privacidad de los datos de sus usuarios. En un foro de hackers, aseguran que están a la venta más de 1.500 millones de datos personales de usuarios de la red social. Esto ya había sido objetado anteriormente cuando en abril de este año unos 500 millones de datos de usuarios fueron expuestos.

Sin dudas que hay severas fallas de seguridad en Facebook y cualquier otra red social donde los usuarios postean activamente fotos e información personal privada. Ocurrió antes, ocurrirá ahora y continuará pasando en el futuro. Los usuarios son conscientes que, una vez subida una imagen o alguna información personal de manera voluntaria, la misma puede estar sujeta al robo por parte de los hackers.

Lo anterior sirve para apuntalar el discurso global de los principales gobiernos del primer mundo en contra del gran poderío internacional que tienen estas mega empresas tecnológicas. La necesidad de buscar más recursos fiscales para enderezar las muy debilitadas arcas oficiales encuentran en las big tech el botín perfecto para avanzar contra ellas.

Así, Facebook se ha transformado en el actor principal para recibir hostigamientos y controles por venir de parte del poder político que necesita librar esta batalla y buscar recursos adicionales.

¿Por qué se da esto?

Básicamente porque los países centrales quedaron fuertemente desequilibrados tras el paso de la pandemia. Tomando Estados Unidos los números están a la vista:

1- La hoja de activos de la FED se duplicó en 18 meses.

2- La inflación escala al nivel más elevado de la última década, mostrando cuatro meses consecutivos con tasas interanuales por encima del 5%.

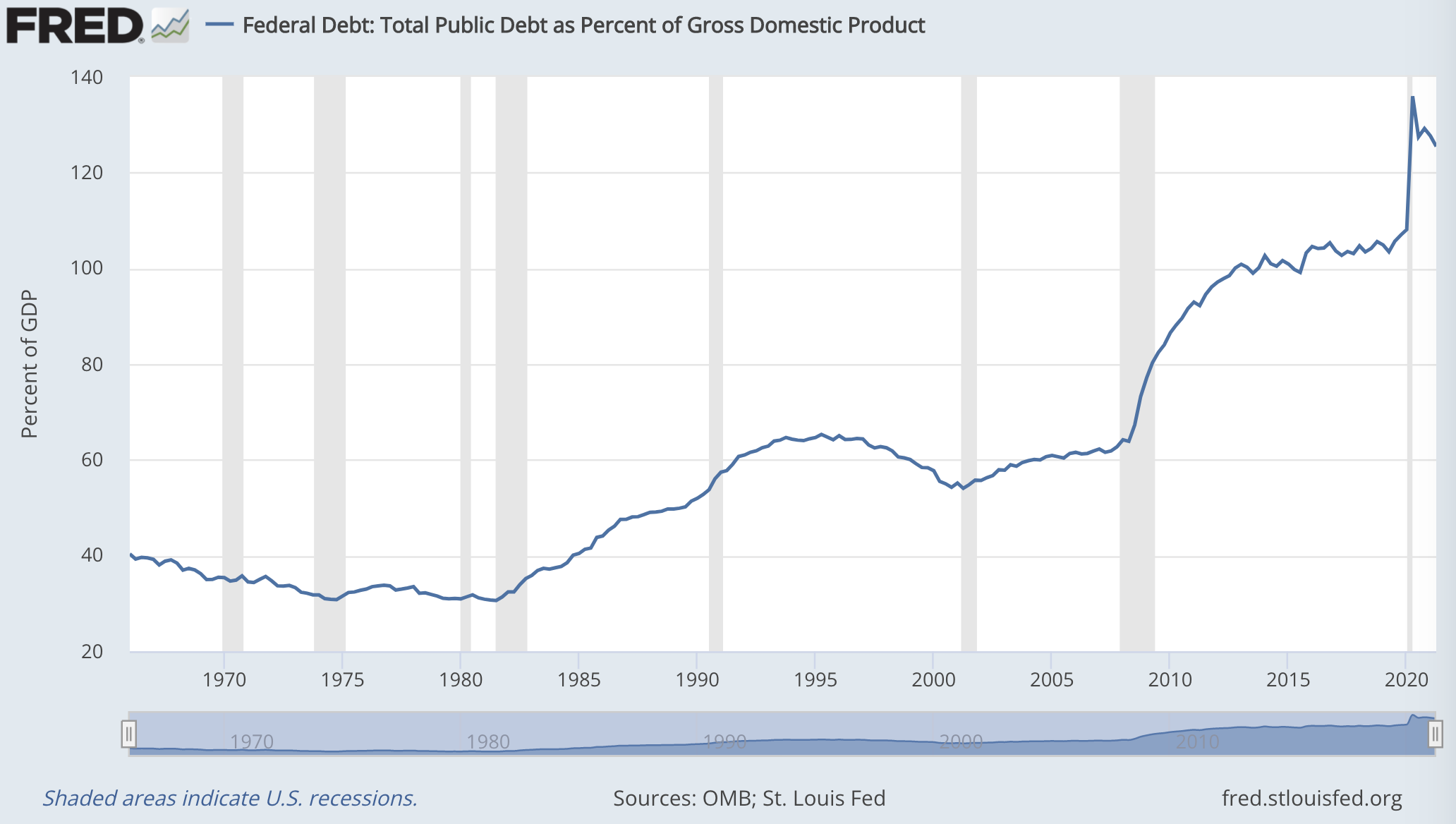

3- La relación Deuda / PBI está en niveles de 125%, situación delicada en las puertas de una FED que subirá las tasas en 2022.

Bajo este contexto, con mercados inciertos, mayor volatilidad y activos de riesgo bajo presión, Facebook (FB) ha sufrido fuerte. ¿Qué podemos esperar? Breve análisis a continuación.

¿Tormenta perfecta?

Adicionalmente a todo lo anterior, la acción de Facebook comenzó a naufragar la semana pasada, en medio de una toma de utilidades del mercado en general, cuando señaló que efectivamente el nuevo sistema operativo iOS de Apple tuvo un efecto negativo mayor al esperado en el negocio de ads.

Hace un par de meses atrás, el propio Mark Zuckerberg había señalado que, incluso, ese mismo sistema operativo, que le daba poder a los usuarios a elegir preferencias sobre el seguimiento de sus preferencias, podría lograr mayor eficiencia en el negocio de la firma.

Así, con las sensibilidad del mercado a flor de piel, la acción de Facebook acumula ya una baja de 14% en el último mes. ¿Puede ser una oportunidad? Habrá que conmensurar el daño que le ha hecho iOS al negocio central de la firma, pero sin dudas los ratios son nuevamente atractivos:

– Precio / Ganancia forward: 21,7x.

– EV / EBITDA: 11,9x.

– Precio / Cash Flow forward: 17,6x.

¿Alcanza para ser atractivo? Lo que podemos decir es que, comparado con las otras mega empresas tecnológicas, son ratios que comienzan a ser muy atractivos.

Aprendiendo en los mercados,

Diego

Lección #3

Lección #3