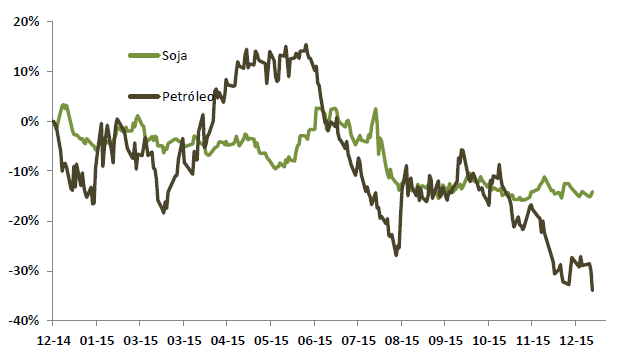

Paradójicamente, mientras la Reserva Federal subió la tasa de interés por primera vez en nueve años, China crece al menor ritmo de los últimos 25 años y el FMI recortó la proyección de crecimiento para el mundo en 2016. El mundo se encamina a una recesión.

Lo venía advirtiendo hace unas semanas. No entendía el apuro de Janet Yellen, presidente de la Fed, por subir el costo del dinero en la última reunión de 2015. Pero finalmente, se sacó las ganas y lo hizo, agregando una pizca de incertidumbre al ya convulsionado mundo de por aquel entonces.

Eso catapultó mayor escepticismo y las bolsas tuvieron su peor comienzo histórico anual, llevando a los índices a terrenos de casi dos dígitos de rojo en la primera quincena de enero.

Hoy los interrogantes son grandes.

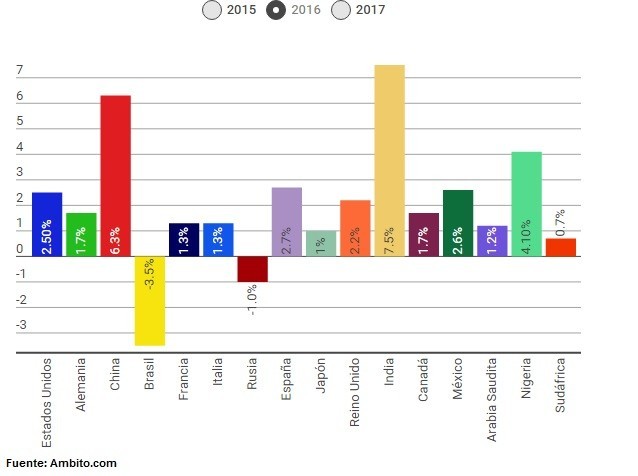

El Departamento de Estadísticas de China informó que la segunda economía mundial se expandió a un ritmo de 6,8% en el 4T15 y cerró el 2015 con una expansión de 6,9%. Si bien el dato es superior a los 6,5% que esperaban los analistas, se trata del menor crecimiento de los últimos 25 años.

Eso llevó al FMI a recortar el pronóstico de crecimiento global de el año pasado a 3,1%, al borde de una recesión.

Y para el año 2016, la entidad fue más tajante. Señaló que el mundo sólo crecerá un 3,4% en 2016, bajando su estimación desde el 3,6% previo. Eso es casi una recesión global.

Recordemos que si el mundo crece por debajo del 3%, se considera que esa expansión no es lo suficientemente robusta para incorporar toda la masa nueva de trabajadores, por lo que se considera que cualquier nivel de expansión debajo de esa cifra es una contracción para el globo en su conjunto.

Seguramente el FMI volverá a bajar el pronóstico de crecimiento mundial dentro de cuatro meses.

¿La razón?

Simple. Los motores de la economía se están apagando.

Se el Fondo Monetario Internacional, Estados Unidos se expandirá tan solo un 2,5% en 2016, por debajo de su crecimiento potencial de 3,2%. China se expandirá un 6,3%, continuando con su desaceleración. Y América Latina se contraerá un 0,3%, arrastrado por Brasil con una recesión estimada de 3,5%.

De las economías BRIC (Brasil, Rusia, India y China) solo la “I”, de India, mantendrá un ritmo de crecimiento fuerte de 7,5%.

El mundo se encamina hacia otra recesión.

Nuevos paquetes de estímulo e incentivos están por venir. Desde los países centrales hasta las economías emergentes como China o Rusia.

¿Lo positivo?

Que el ajuste en el mercado bursátil ya se dio, por lo que los actuales niveles de precios en muchos mercados, especialmente emergentes, ya reflejan esta situación.

Para el inversor osado, es momento de comprar.

No tengo dudas que en dos años vista, me lo agradecerá.

Diego Martínez Burzaco